İz Elementler Piyasası Analizi

I,Demir dışı metallerin analizi

| Birimler | Haziran ayının 3. haftası | Haziran ayının 4. haftası | Haftalık değişiklikler | Mayıs ayı ortalama fiyatı | 27 Haziran itibarıyla ortalama fiyat | Ay bazında değişiklikler | |

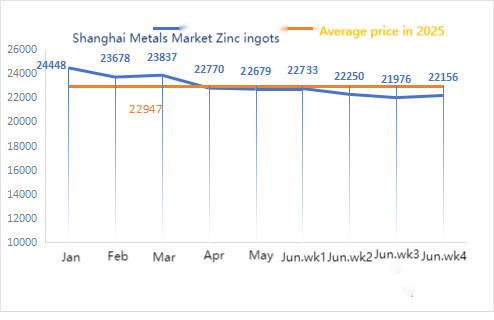

| Şanghay Metal Pazarı # Çinko Külçeleri | Yuan/ton | 21976 | 22156 | ↑180 | 22679 | 22255 | ↓424 |

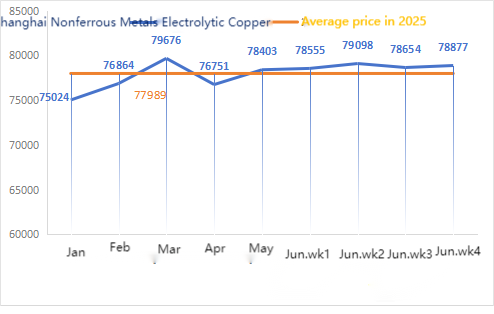

| Şanghay Metaller Ağı#Elektrolitik bakır | Yuan/ton | 78654 | 78877 | ↑223 | 78403 | 78809 | ↑ 406 |

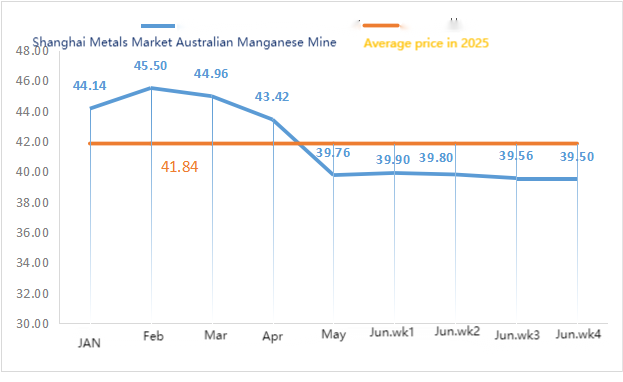

| Shanghai Youse Network Avustralya Mn46% Manganez Madeni | Yuan/ton | 39.56 | 39.5 | ↓0,06 | 39.76 | 39.68 | ↓ 0,08 |

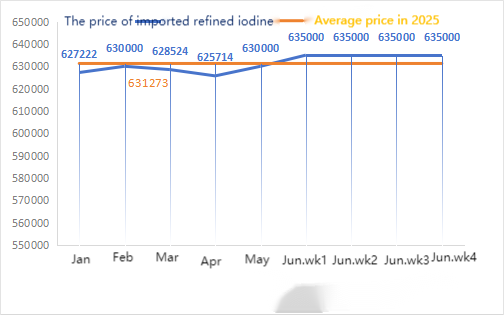

| İş Dünyası Derneği ithal rafine iyot fiyatları | Yuan/ton | 635000 | 635000 | 630000 | 635000 | ↑ 5000 | |

| Kobalt klorür (co≥24,2%) | Yuan/ton | 58525 | 60185 | ↑1660 | 60226 | 59213 | ↓ 1013 |

| Şanghay Metal Pazarı Selenyum Dioksit | Yuan/kilogram | 97.5 | 94 | ↓3.5 | 119.06 | 101.05 | ↓18.03 |

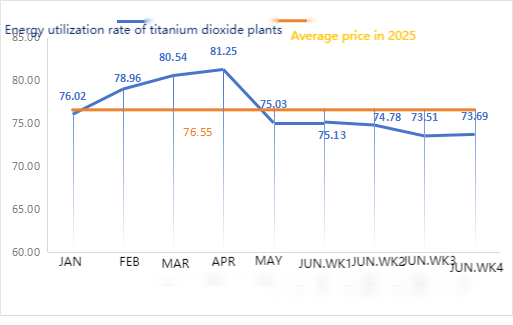

| Titanyum dioksit üreticilerinin kapasite kullanım oranı | % | 73.51 | 73.69 | ↑0,18 | 75.03 | 73.69 | ↓ 1.34 |

Haftalık değişim: Aylık değişim:

İşlenmemiş içerikler:

① Çinko hipooksit: Çinko hipooksit üreticilerinin faaliyet oranı Yeni Yıl'dan sonra en düşük seviyeye geriledi ve işlem katsayısı yaklaşık üç ayın en yüksek seviyesinde kaldı; bu da bu hammaddenin fiyatının geçici olarak istikrarlı olduğunu gösteriyor. ② Sülfürik asit fiyatları bu hafta istikrarlı kalırken, soda külü fiyatları bu hafta düşmeye devam etti. ③ Çinko fiyatlarının kısa vadede yüksek ve dalgalı kalması bekleniyor.

Bu hafta, aktif çinko oksit tesislerinin işletme oranı bir önceki haftaya göre %18 artarak %91, kapasite kullanım oranı ise bir önceki haftaya göre %8 artarak %56 oldu. Çevresel faktörlerin zayıflaması nedeniyle bazı fabrikalar faaliyetlerine yeniden başladı ve üretim ile teslimat normale döndü. Sezon dışı talep ve istikrarlı hammadde fiyatları nedeniyle arz fazlası mevcut olup, çinko sülfat fiyatlarının Temmuz ayında sabit kalması veya düşmeye devam etmesi bekleniyor. Fiyatların düşük seyretmesi bekleniyor ve müşterilere ihtiyaçlarına göre alım yapmaları tavsiye ediliyor.

Raw malzemeleri: ① Manganez cevheri fiyatları hafif arttı, ancak fabrikaların yüksek fiyatlı hammaddeleri kabul etmesi zayıftı ve genel fiyat dalgalanmaları kısa vadede sınırlıydı. ② Sülfürik asit fiyatları çoğunlukla istikrarlı.

Bu hafta, manganez sülfat tesislerinin işletme oranı %73, kapasite kullanım oranı ise %66 olarak gerçekleşti ve bir önceki haftaya göre aynı seviyede kaldı. İşletme oranları normal seyrediyor ve büyük üreticilerin teklifleri istikrarlı seyrediyor. Fiyatlar yavaş yavaş düşmeye başladı ve son zamanlarda bir yılın en düşük seviyesine yakın seyrederek satın alımlarda bir toparlanmayı teşvik etti. Geleneksel durgun sezonun etkisiyle, genel talep düşük bir seviyede (gübre piyasasındaki temel talep geride kaldı, dış ticaret siparişlerinde önemli bir artış olmadı ve yurt içi terminal müşterilerinin stok yenileme isteği yüksek değil) ve manganez sülfat fiyatı kısa vadede istikrarlı seyrediyor. Müşterilerin stok durumlarına göre uygun bir zamanda satın almaları önerilir.

Hammaddeler açısından: Titanyum dioksite yönelik son kullanıcı talebi zayıf kalmaya devam ediyor. Bazı üreticiler titanyum dioksit stoklarını biriktirdi ve bu da işletme oranlarının sürekli olarak düşük kalmasına neden oldu. Qishui'de demir sülfat arzındaki sıkışıklık devam ediyor.

Demir sülfat fiyatı bu hafta güçlü seyretti. Şu anda Çin'de demir sülfatın genel işletme performansı iyi değil, işletmelerin çok az spot stoğu var, bazı titanyum dioksit tesislerinde üretim kesintileri ve duruşlar devam ediyor ve piyasa performansı düşüşte. Demir sülfat heptahidrat fiyatı yükseldi ve hammadde tarafı demir sülfat monohidrat fiyat artışını destekledi. Hammadde ve işletme performansının etkisi göz önüne alındığında, demir sülfatın kısa vadede yükselmesi bekleniyor. Müşterilerin stok durumuna göre doğru zamanda alım yapıp stok yapmaları önerilir. Ayrıca, büyük fabrikalardaki hammadde sıkıntısı ve üretim kesintileri nedeniyle, Temmuz ayında demir sülfat teslimatının uzatılması ve yeni siparişlerin bir ay içinde teslim edilmesi bekleniyor.

4)Bakır sülfat/ Tribazik Bakır Klorür

Hammaddeler açısından: Makro düzeyde Trump, İran ile İsrail arasındaki savaşın bittiğine inandığını, ABD'nin gelecek hafta İran ile görüşmeler yapacağını, nükleer anlaşmaya gerek olmadığını düşündüğünü ve piyasanın genel olarak Fed'in yakın zamanda halka arz döngüsüne devam edeceğini beklediğini açıklayınca dolar endeksi düştü ve bakır fiyatları desteklendi.

Temel olarak, çoğu işletme stok temizleme planlarını kademeli olarak tamamlıyor. Şu anda piyasadaki mevcut mal arzı sınırlı ve bazı kıt malzemelerin fiyatları artacak.

Aşındırma çözeltisi: Bazı hammadde üreticileri, hammadde kıtlığını daha da derinleştirerek, yüksek işlem katsayısını koruyarak, aşındırma çözeltisini derin işleme tabi tutuyorlar.

Bu hafta, bakır sülfat üreticilerinin faaliyet oranı %100, kapasite kullanım oranı ise %40 olarak gerçekleşti ve bir önceki haftaya göre aynı kaldı. Tarımsal talep ve ihracat siparişlerindeki son dönemdeki artış, arzın daralmasına ve bakır vadeli işlemlerinde dalgalanmalara yol açtı. Yukarıdaki hammadde ve tedarik durumu ışığında, bakır sülfat/Tribazik Bakır Klorür teklifleri sabit kalacaktır. Müşterilerimizin, güvenlik stoklarını garanti altına almak için satın alma planlarını önceden yapmaları tavsiye edilir.

Hammadde açısından: Kuzeyde sülfürik asit fiyatı şu anda ton başına 970 yuan olup, Temmuz ayında ton başına 1.000 yuanı aşması bekleniyor. Bu fiyat kısa vadede geçerliliğini koruyor.

Sülfürik asit, magnezyum sülfatın ana reaksiyon malzemesi olduğundan, fiyat artışı maliyet artışını da etkiliyor. Yaklaşan askeri geçit törenine ek olarak, geçmiş deneyimlere dayanarak, kuzeyde kullanılan tüm tehlikeli kimyasalların, öncü kimyasalların ve patlayıcı kimyasalların fiyatlarının o dönemde artacağını söyleyebiliriz. Magnezyum sülfat fiyatlarının Ağustos ayından önce düşmesi beklenmiyor. Ayrıca, Ağustos ayında, askeri geçit töreni lojistiği nedeniyle kontrol altında olan ve sevkiyat için önceden araç bulmayı gerektiren kuzey lojistiğine (Hebei/Tianjin vb.) dikkat edin.

Hammaddeler: Yurt içi iyot pazarı şu anda istikrarlı, Şili'den ithal edilen rafine iyot arzı istikrarlı ve iyot üreticilerinin üretimi istikrarlı.

Bu hafta, kalsiyum iyodat numune üreticilerinin üretim oranı %100, kapasite kullanım oranı bir önceki haftayla aynı seviyede, %36 olarak gerçekleşti ve ana akım üreticilerin teklifleri değişmedi. Yem endüstrisi: Talep, "güçlü su ürünleri yetiştiriciliği, zayıf hayvancılık ve kümes hayvanları" şeklinde farklı bir yapı gösteriyor ve talep durumu bu ayın normal haftasıyla aynı. Müşterilere, üretim ve stok gereksinimlerine göre ihtiyaç duydukları kadar satın almaları tavsiye ediliyor.

Hammaddeler açısından: Son zamanlarda piyasada bakır izabe tesislerinde selenyum ürünleri için çok sayıda ihale yapıldı ve bu da arzın artmasına neden oldu. Hammadde tarafında ham selenyum fiyatlarındaki düşüşün etkisiyle, sodyum selenit hammaddelerinin fiyatı bu hafta zayıf seyretti.

Bu hafta, sodyum selenit numune üreticileri %100 kapasiteyle çalıştı ve kapasite kullanım oranı %36 oldu; bu da bir önceki haftaya göre aynı kaldı. Ana akım üreticilerin fiyat teklifleri düşüşünü durdurdu ve dengelendi. Önceki fiyat düşüşü nedeniyle, yem üreticilerinin satın alma niyetleri zayıftı ve haftalık talep normal haftaya göre sabit kaldı. Sodyum selenit fiyatları zayıf seyretti. Talep sahiplerinin kendi stoklarına göre alım yapmaları tavsiye edilir.

Hammaddeler: Arz tarafında, izabe tesisleri piyasa duyarlılığını gözlemlemek için teklifleri ve sevkiyatları askıya almayı tercih etti; talep tarafında, alt akış işletmelerinin nispeten bol miktarda envanteri var ve piyasa aktif olarak fiyat eğilimlerini araştırıyor ve izliyor. Fiyat tarafında ise, üst akış tesisleri teklifleri askıya aldı, ancak genel olarak fiyatlar konusunda iyimser.

Bu hafta, kobalt klorür numune fabrikası %100 kapasiteyle çalıştı ve kapasite kullanım oranı bir önceki haftaya göre aynı kalarak %44 oldu. Demokratik Kongo Cumhuriyeti'ndeki ihracat yasağının üç ay uzatıldığına dair piyasa bilgisinin yayılmasıyla, büyük üreticilerin fiyatları bu hafta hafifçe yükseldi. Gelecekte daha fazla fiyat artışı olasılığı bulunmaktadır. Müşterilerin, stoklarına göre doğru zamanda stok yapmaları tavsiye edilir.

9)Kobalt tuzu/potasyum klorür

1.Petrol ve doğalgaz sektöründe kullanılan kobalt tuzlarının fiyatı askıya alındı. Kongo Demokratik Cumhuriyeti'nden ihracat yasağı üç ay uzatıldı. Kobalt fiyatları yükselmeye devam edebilir.

2. Potasyum klorür fiyatları geçen hafta fırladı.

Olumlu: Daha az potasyum ithalatı, potasyum sülfatın düşük işletme oranı, artan üre fiyatları, büyük tüccarların satışları geri çekmesi, Orta Doğu'daki istikrarsız durum.

Düşüş: Sezon dışı dönemde talep zayıf, büyük sözleşme fiyatları düşük seyrediyor. Potasyum klorürün kıtlığı nedeniyle, yukarıdaki durum potasyum klorürün yükseliş trendine olumlu etki ediyor.

Yükseliş eğilimi güçlü olsa da, yüksek fiyatlı siparişler tatmin edici değil. Gelecekte, işlem hacmine ve yurt içi potasyum fiyatlarına dikkat edin ve talebe göre uygun stok alımı yapın.

Medya İletişim:

Elaine Xu

SUSTAR Grubu

E-posta:elaine@sustarfeed.com

Mobil/WhatsApp: +86 18880477902

HakkındaSUSTARGrup:

35 yıldan uzun bir süre önce kurulan,SUSTARGrup, son teknoloji mineral çözümleri ve premiksleriyle hayvan beslenmesinde ilerlemeyi destekliyor. Çin'in en büyük eser mineral üreticisi olarak, ölçek, yenilikçilik ve sıkı kalite kontrolünü bir araya getirerek dünya çapında 100'den fazla lider yem şirketine hizmet veriyor. Daha fazla bilgi için [www.sustarfeed.com].

Gönderi zamanı: 01-07-2025