İz Elementler Pazarı Analizi

BEN,Demir dışı metallerin analizi

Haftalık karşılaştırma: Aylık karşılaştırma:

| Birimler | Ekim ayının 4. haftası | Ekim ayının 5. haftası | Haftadan haftaya değişiklikler | Eylül ayı ortalama fiyatı | 31 Ekim itibariyle Ortalama fiyat | Aylık değişim | 5 Kasım itibariyle güncel fiyat | |

| Şanghay Metal Pazarı # Çinko külçeleri | Yuan/ton | 21930 | 22190 | ↑260 | 21969 | 22044 | ↑75 | 22500 |

| Şanghay Metal Pazarı # Elektrolitik Bakır | Yuan/ton | 85645 | 87904 | ↑2259 | 80664 | 86258 | ↑5594 | 85335 |

| Şanghay Metal Ağı Avustralya Mn46% manganez cevheri | Yuan/ton | 40.55 | 40.45 | ↓0.1 | 40.32 | 40.49 | ↑0.17 | 40.45 |

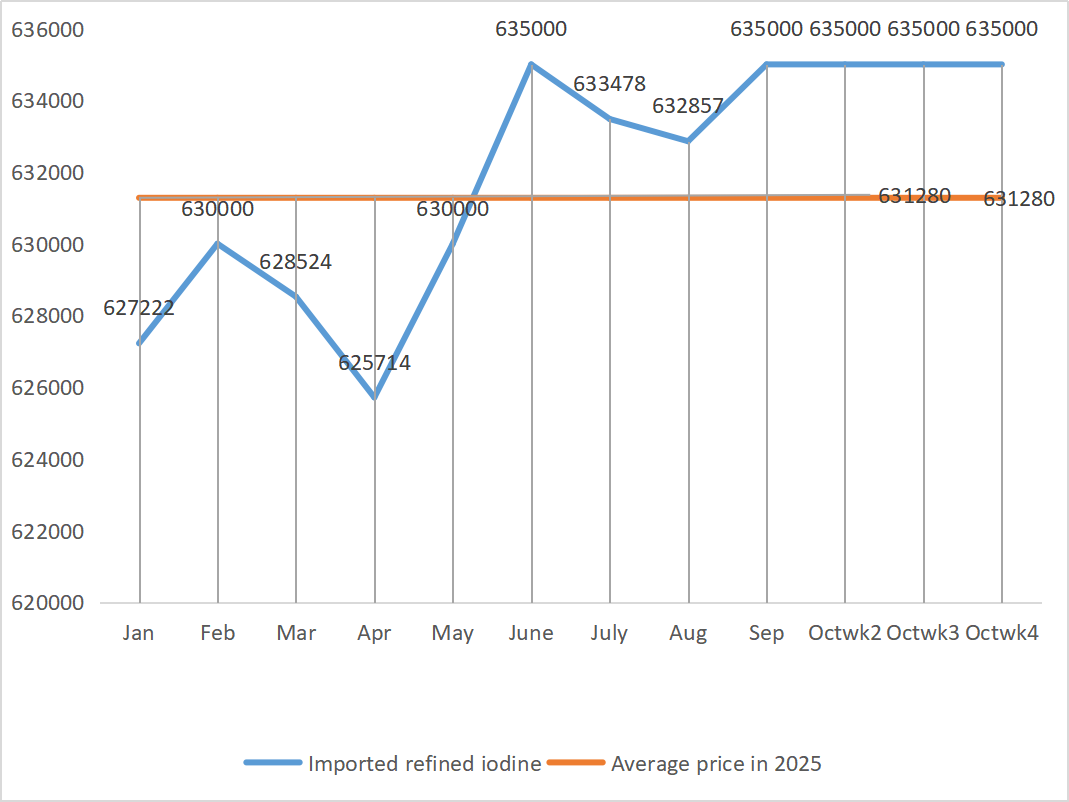

| Business Society tarafından ithal rafine iyotun fiyatı | Yuan/ton | 635000 | 635000 | 635000 | 635000 |

| 635000 | |

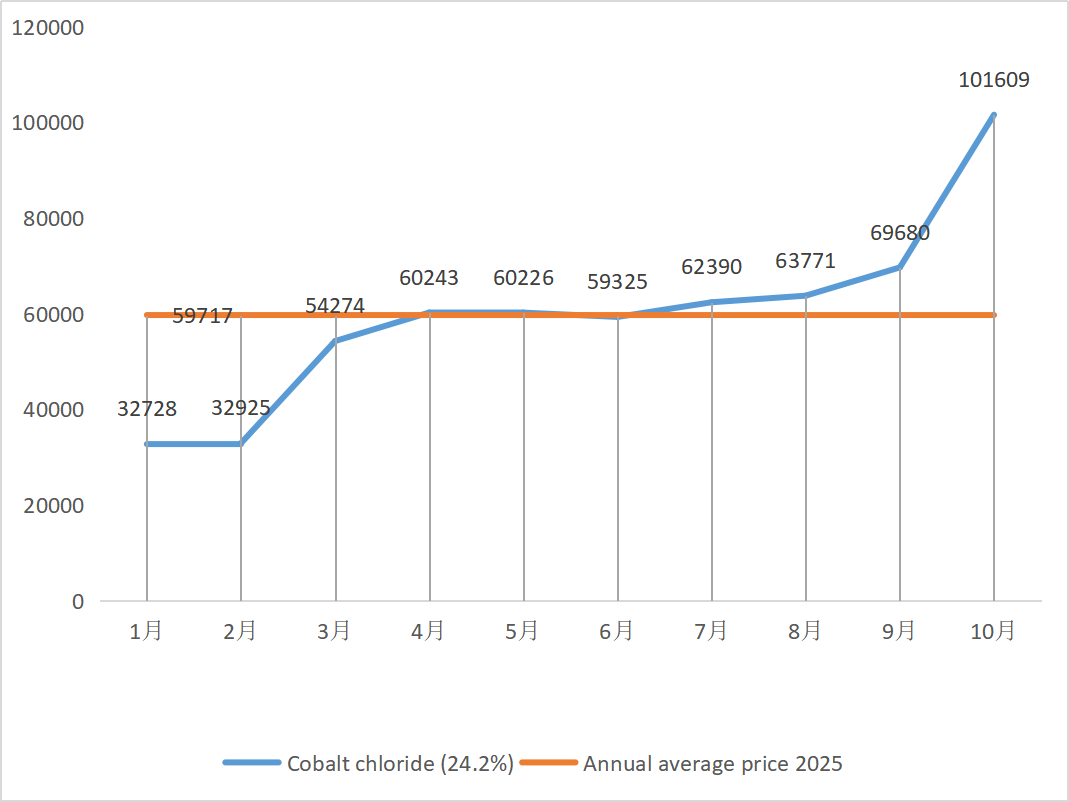

| Şanghay Metal Pazarı Kobalt Klorür (co≥%24,2 | Yuan/ton | 104250 | 105000 | ↑750 | 69680 | 101609 | ↑31929 | 105000 |

| Şanghay Metal Pazarı Selenyum Dioksit | Yuan/kilogram | 107.5 | 109 | ↑1.5 | 103.64 | 106.91 | ↑3.27 | 110 |

| titanyum dioksit üreticilerinin kapasite kullanım oranı | % | 77.44 | 77.13 | ↓0.31 | 76.82 | 77.68 | ↑0.86 |

1) Çinko sülfat

① Hammaddeler: Çinko hipooksit: İşlem katsayısı yıl boyunca yeni zirvelere ulaşmaya devam ediyor.

Çinko online fiyatının fiyatlandırma temeli: Makroekonomik açıdan bakıldığında, Federal Rezerv'in metal fiyatlarını artırması beklendiği gibi faiz oranlarını 25 baz puan daha düşürmesi bekleniyor; ancak güçlü arz ve zayıf talep gibi temel faktörler değişmeden kalıyor, alt kademe tüketim performansı zayıf ve Şanghay çinkosu üzerinde yukarı yönlü baskı devam ediyor. Çinko fiyatlarının kısa vadede ton başına 22.000-22.600 yuan aralığında istikrarlı kalması bekleniyor.

② Sülfürik asit fiyatları ülke genelinde yüksek seviyelerde istikrarlı kaldı. Sodyum karbonat: Fiyatlar bu hafta istikrarlıydı.

Pazartesi günü, su çinko sülfat üreticilerinin faaliyet oranı %79 olarak gerçekleşti ve bu oran bir önceki haftaya göre %10 düşüş gösterdi. Kapasite kullanım oranı ise %67 olarak gerçekleşti ve bu da bir önceki haftaya göre %7'lik bir düşüş anlamına geliyor. Büyük üreticilerin siparişleri Kasım ayının ortalarına veya sonlarına kadar planlanmış durumda. Yılın ilk yarısındaki makro politikaların etkisiyle, müşteriler yoğun alımlar yaptı ve talep öne çekildi; bu da şu anda düşük talebe ve üreticiler için daha yavaş bir teslimat hızına yol açtı.

Spot piyasada çeşitli seviyelerde geri çekilmeler yaşandı. Yem işletmeleri son zamanlarda alım konusunda çok aktif değiller. Yukarı akış işletmelerinin faaliyet hızı ve mevcut sipariş hacminin yetersizliğinin yarattığı çifte baskı altında, çinko sülfat kısa vadede zayıf ve istikrarlı bir şekilde seyretmeye devam edecektir. Müşterilerin stok döngüsünü azaltmaları önerilir.

2) Manganez sülfat

Hammadde açısından: ① İthal manganez cevherinin fiyatı hafifçe dalgalandı ve toparlandı.

② Sülfürik asit bu hafta yüksek seviyede sabit kaldı.

Bu hafta manganez sülfat üreticilerinin faaliyet oranı %85 oldu ve bu oran bir önceki haftaya göre %9 arttı. Kapasite kullanım oranı ise %58 olarak gerçekleşti ve bu da bir önceki haftaya göre %5'lik bir artış anlamına geliyor. Başlıca üreticilerin siparişlerinin Kasım ayı sonuna kadar devam etmesi planlanıyor.

Üreticiler üretim maliyet çizgisinin etrafında dolanıyor ve fiyatların istikrarlı kalmasını bekliyor. Son zamanlarda hammadde sülfürik asit fiyatındaki sürekli artış nedeniyle maliyetler hafifçe yükseldi ve yerli son kullanıcıların stoklarını yenileme isteği önemli ölçüde arttı. İşletme sipariş hacmi ve hammadde faktörlerinin analizine dayanarak, manganez sülfatın kısa vadede istikrarlı kalması bekleniyor. Müşterilerin stoklarını uygun şekilde artırmaları önerilir.

3) Demir sülfat

Hammadde açısından: Titanyum dioksit talebi durgun kalmaya devam ediyor ve titanyum dioksit üreticilerinin çalışma oranı düşük. Demir sülfat heptahidrat, titanyum dioksit üretim sürecinde bir üründür. Üreticilerin mevcut durumu, demir sülfat heptahidratın piyasa arzını doğrudan etkiliyor. Lityum demir fosfatın demir sülfat heptahidrata olan talebi istikrarlı olduğundan, demir endüstrisine olan demir sülfat heptahidrat arzı daha da azalıyor.

Bu hafta demir sülfat fiyatları, esas olarak titanyum dioksit endüstrisinin faaliyet hızından etkilenen hammadde tedarikindeki göreceli ilerleme nedeniyle istikrarlı seyretti. Son zamanlarda heptahidrat demir sülfat sevkiyatı iyi durumda olup, bu da monohidrat demir sülfat üreticileri için maliyet artışına yol açmıştır. Şu anda Çin'de demir sülfatın genel faaliyet hızı iyi değil ve işletmelerin spot stokları çok az, bu da demir sülfat fiyat artışı için elverişli faktörler yaratıyor. İşletmelerin son stok seviyeleri ve yukarı yönlü faaliyet hızları dikkate alındığında, demir sülfatın kısa vadede yükseleceği tahmin ediliyor. Talep tarafının stok durumunu göz önünde bulundurarak önceden satın alma planları yapması önerilir.

4) Bakır sülfat/bazik bakır klorür

Hammadde: Dünyanın en büyük bakır üreticisi Codelco, Salı günü 2025 yılı üretim tahminini düşürdü, ancak revize edilen hedef 2024 yılına göre daha yüksek kaldı. Üretim ayrıca 2025 yılının ilk dokuz ayında yıllık bazda arttı. Revize edilen tahmin, Eylül ayından bu yana bakır fiyatlarını destekleyen son dönemdeki arz kıtlığına ilişkin endişeleri hafifletmeye yardımcı oldu, ancak aynı zamanda dolar güçlü kalmaya devam ederek bakır fiyatları üzerinde baskı oluşturdu.

Makroskobik olarak, geçen hafta Fed'in şahin kanadından gelen toplu ses, Aralık ayında faiz indirimi beklentilerini doğrudan soğuttu ve dolar endeksi üç ayın en yüksek seviyesine çıkarak metal talebi görünümüne gölge düşürdü. Çin'in imalat PMI'sının Ekim ayında yedinci ay üst üste daralması, yeni ihracat siparişlerindeki sürekli düşüş ve ABD hükümetinde tarihin en uzun süreli kapanması riski ile istikrarsız uluslararası jeopolitik durumla birleştiğinde, bakır fiyatlarındaki yukarı yönlü ivme tamamen bastırıldı. Zayıf temel talep nedeniyle, Şanghay bakır stokları tek bir ayda 11.348 ton artarak 116.000 tona ulaştı ve yaklaşık bir ayın en yüksek seviyesine çıktı; Yangshan bakır primi ise tek bir ayda %28 düşerek ton başına 36 dolara geriledi ve ithalat talebindeki daralmayı gösterdi. Geleneksel zirve sezonunun sona ermesi ve alt kademe tüketimin zayıflayacağına dair beklentilerin yoğunlaşmasıyla, kısa vadeli bakır fiyatlarının baskı altında kalması ve yüksek seviyelerde zayıf seyretmesi bekleniyor. Bu hafta bakır fiyat aralığı: 85.190-85.480 yuan/ton.

Aşındırma çözeltisi: Bazı hammadde üreticileri, aşındırma çözeltisini sünger bakır veya bakır hidroksite derinlemesine işleyerek sermaye devir hızını artırdılar. Bakır sülfat endüstrisine yapılan satışların oranı azaldı ve işlem katsayısı yeni bir zirveye ulaştı.

Bakır fiyatları bu hafta yüksek seviyede istikrarlı kaldı. Yüksek bakır şebeke fiyatları ortamında, alt kademe müşteriler ihtiyaç duydukları kadar alım yaptılar.

5) Magnezyum sülfat/magnezyum oksit

Hammaddeler: Şu anda kuzeyde sülfürik asit fiyatları yükseliyor.

Magnezyum oksit piyasası genel olarak istikrarlı. Üretim bölgelerindeki magnezyum oksit işletmelerinin iyileştirilmesine ilişkin son raporlar piyasa fiyatını destekledi. Hafif yakılmış magnezyum oksit tozunun fiyatı istikrarlı. Sonraki fırın iyileştirmelerinde değişiklikler olabilir. Magnezyum oksit sülfat fiyatı kısa vadede hafifçe yükselebilir. Uygun miktarda stok yapılması önerilir.

6) Kalsiyum iyodat

Hammaddeler: Şu anda yerli iyot piyasası istikrarlı, Şili'den ithal edilen rafine iyot tedariği istikrarlı ve iyodür üreticilerinin üretimi de istikrarlı.

Dördüncü çeyrekte rafine iyot fiyatı hafifçe yükseldi, kalsiyum iyodat arzı kısıtlıydı ve bazı iyodür üreticileri üretimi durdurdu veya sınırladı. İyodür fiyatlarında istikrarlı ve hafif bir artış eğiliminin genel olarak devam etmesi bekleniyor. Uygun miktarda stok yapılması tavsiye edilir.

7) Sodyum selenit

Hammadde açısından: Piyasadaki ham selenyum ihale fiyatlarındaki son iyi işlem durumu nedeniyle, diselenyumun maliyeti zaten yüksek ve düşük fiyata satılma olasılığı düşük.

Selenyum fiyatı önce yükseldi, sonra istikrar kazandı. Piyasa uzmanları, selenyum piyasa fiyatının yukarı yönlü bir trendle istikrarlı olduğunu, işlem aktivitesinin ortalama olduğunu ve fiyatın ilerleyen dönemde de güçlü kalmasının beklendiğini söyledi. Sodyum selenit üreticileri ise talebin zayıf, maliyetlerin arttığını, siparişlerin arttığını ve bu hafta fiyatların istikrarlı olduğunu belirtiyor. Fiyatların kısa vadede güçlenmesi bekleniyor.

8) Kobalt klorür

Geçtiğimiz hafta kobalt piyasası hafifçe geriledi; üçlü batarya üretimi, kurulum hacmi ve satışları yavaş bir şekilde artarken, talep de yavaş bir şekilde arttı. Kongo hükümeti ihracat kotası sistemi getirdi ve tedarik kaynaklarında ciddi bir kıtlık bekleniyor. Endonezya'nın kobalt ürün ihracatı, kobalt hammaddesi kıtlığının ve genel arz açığının bir kısmını telafi etmek için arttı. Kobalt tuzlarının arzı azaldı ve fiyatlar istikrar kazandı. Lityum kobalt oksit fiyatı dalgalandı ve istikrar kazandı, bu da kobalt piyasası için olumlu faktörler olmaya devam ediyor. Uluslararası kobalt fiyatları dalgalanıyor ve yükseliyor, ancak olumlu faktörler devam ederken olumsuz faktörler zayıflıyor. Genel olarak, kobalt piyasasının yukarı yönlü ivmesi devam ediyor ve aşağı yönlü baskı zayıflıyor. Gerektiği kadar stok yapın.

9) Kobalt tuzu/potasyum klorür/potasyum karbonat/kalsiyum format/iyodür

1. Kobalt: Hammadde maliyetleri: Kobalt piyasası son zamanlarda istikrarlı seyrediyor ve üreticiler satış konusunda belirgin bir isteksizlik gösteriyor. Çoğu işletmenin hedeflediği fiyatlar nispeten yüksek ve alt kademedeki alıcıların devralma isteği sınırlı. Talep tarafında önemli bir iyileşme olmadı ve piyasa işlem ortamının iyileştirilmesi gerekiyor. Kısa vadede, kobalt piyasasının istikrarlı bir şekilde yükselmesi muhtemeldir.

2. Potasyum klorür: Şu anda kuzey limanlarındaki potasyum klorür stokları hala kabul edilebilir düzeyde olup, hem yeni hem de eski kaynaklar bir arada bulunmakta ve tüccarların satış ve tasfiye konusunda farkındalığını artırmaktadır. Bununla birlikte, büyük tüccarların belirlediği yönlendirme fiyatlarının desteğiyle, piyasa genel olarak istikrara kavuşmakta ve konsolide olmaktadır.

3. Kalsiyum format fiyatı bu hafta da düşmeye devam etti. Ham formik asit tesisleri üretime yeniden başladı ve formik asit fabrika üretimini artırarak formik asit kapasitesinde artışa ve arz fazlasına yol açtı. Uzun vadede kalsiyum format fiyatları düşüyor.

4. İyodür fiyatları bu hafta geçen haftaya kıyasla istikrarlı seyretti.

Yayın tarihi: 07-11-2025