İz Elementler Pazarı Analizi

BEN,Demir dışı metallerin analizi

| Birimler | Kasım ayının 2. haftası | Kasım ayının 3. haftası | Haftadan haftaya değişiklikler | Ekim ayı ortalama fiyatı | 21 Kasım itibariyle Ortalama fiyat | Aylık değişim | 25 Kasım itibariyle güncel fiyat | |

| Şanghay Metal Pazarı # Çinko külçeleri | Yuan/ton | 22522 | 22332 | ↓190 | 22044 | 22433 | ↑389 | 22400 |

| Şanghay Metal Pazarı # Elektrolitik Bakır | Yuan/ton | 86880 | 86176 | ↓704 | 86258 | 86404 | ↑146 | 86610 |

| Şanghay Metal Ağı Avustralya Mn46% manganez cevheri | Yuan/ton | 40.55 | 40.55 | - | 40.49 | 40.52 | ↑0.03 | 40.65 |

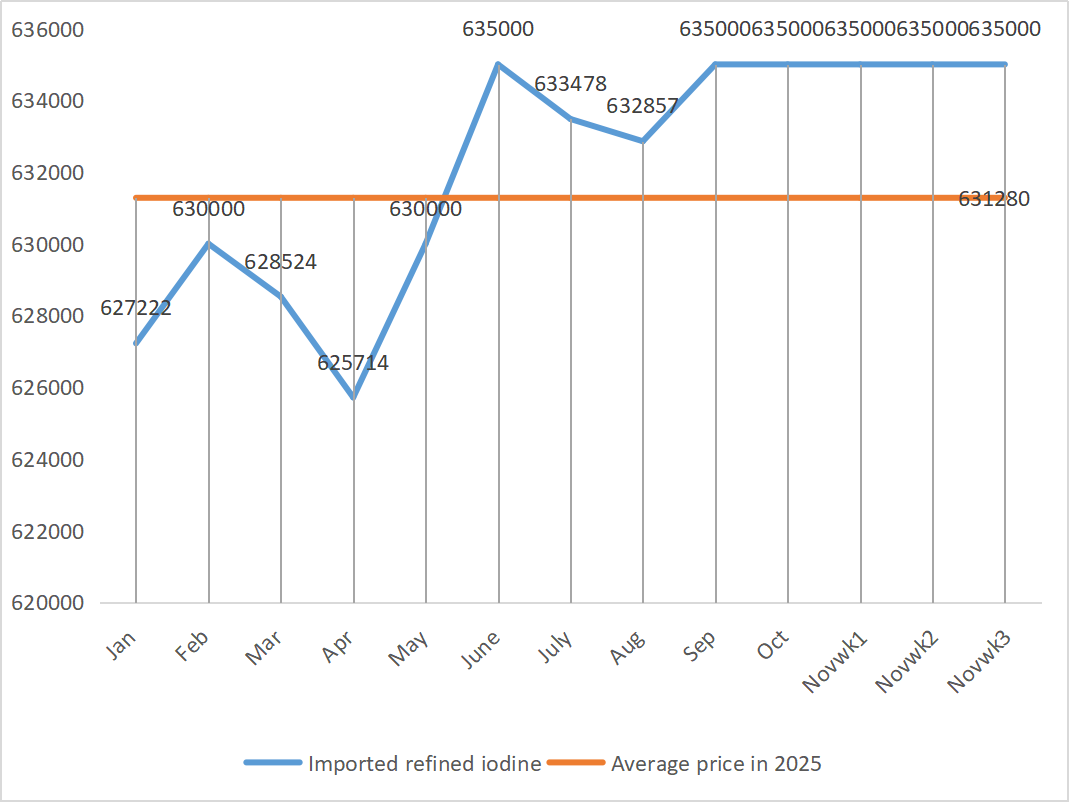

| Business Society tarafından ithal rafine iyotun fiyatı | Yuan/ton | 635000 | 635000 | - | 635000 | 635000 |

| 635000 |

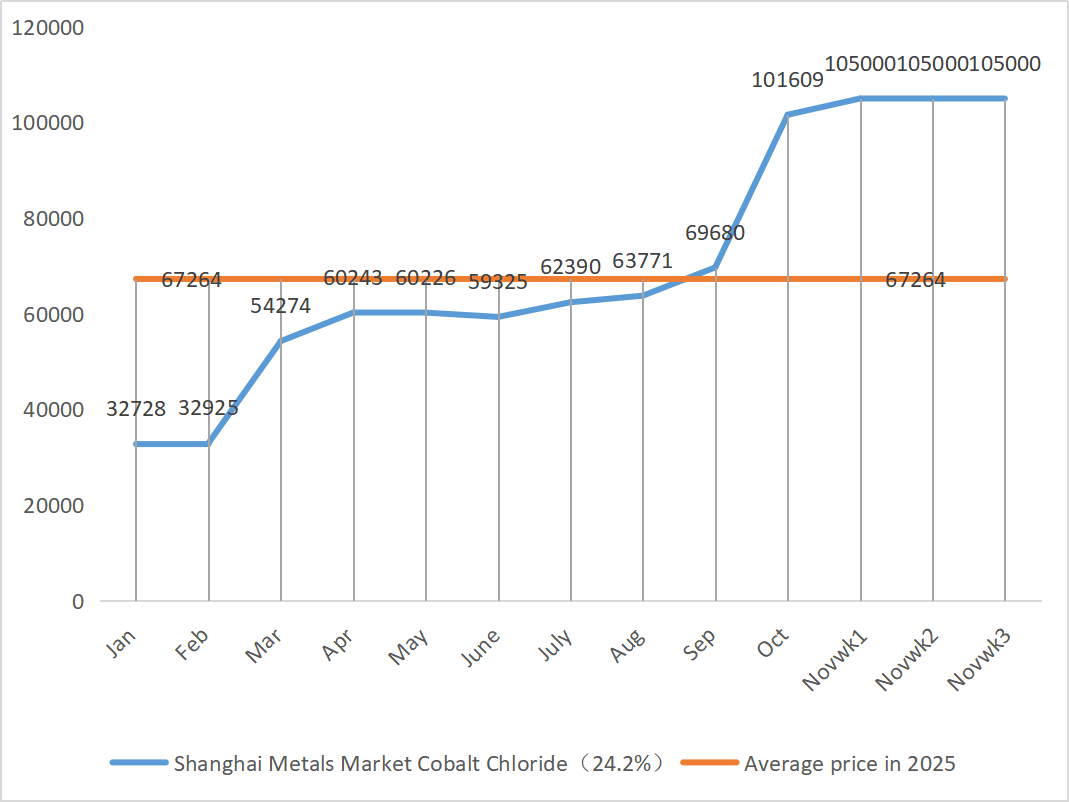

| Şanghay Metal Pazarı Kobalt Klorür (co≥%24,2 | Yuan/ton | 105000 | 105000 | - | 101609 | 105000 | ↑3391 | 105000 |

| Şanghay Metal Pazarı Selenyum Dioksit | Yuan/kilogram | 114 | 115 | ↑1 | 106.91 | 113 | ↑6.09 | 115 |

| titanyum dioksit üreticilerinin kapasite kullanım oranı | % | 76.04 | 76.02 | ↓0.02 | 77.68 | 76.36 | ↓1.32 |

Haftalık karşılaştırma: Aylık karşılaştırma:

1) Çinko sülfat

① Hammaddeler: Çinko hipooksit: İşlem katsayısı yıl boyunca yeni zirvelere ulaşmaya devam ediyor.

Makro düzeyde, Fed faiz indirim beklentilerinde net bir toparlanma belirtisi yok ve bu durum kısa vadede çinko fiyatları üzerinde baskı oluşturmaya devam edecek; Temel göstergeler yapısal desteğin öne çıktığını gösteriyor: Yurtiçi çinko külçe ihracatı için fırsat penceresi açılmaya devam ediyor ve Ekim ayında rafine çinko ihracat hacmi önemli ölçüde arttı. Düşen çinko fiyatları karşısında yurtiçi stok yenileme talebinin serbest kalmasıyla birlikte, yurtiçi çinko külçe stoklarında düşüş işaretleri görüldü ve bu da çinko fiyatlarının dip noktasına etkili bir destek sağladı. Çinkonun ortalama fiyatının önümüzdeki hafta ton başına 22.400 yuan olması bekleniyor. ② Kükürt fiyatlarındaki sürekli artış nedeniyle, sülfürik asit fiyatları çeşitli bölgelerde ağırlıklı olarak yükseliyor. Sodyum karbonat: Fiyatlar bu hafta istikrarlı kaldı.

Pazartesi günü, su bazlı çinko sülfat üreticilerinin işletme oranı %74 olup, bir önceki haftaya göre %4 artış göstermiştir. Kapasite kullanım oranı ise %64 olup, bir önceki haftaya göre %3 düşüş göstermiştir. Başlıca üreticilerin siparişleri Aralık ortasına kadar tamamen doludur. Arz tarafında: Mevcut çinko sülfat piyasası hem “maliyet itici” hem de “talep çekici” faktörler tarafından yönlendirilmektedir. Hammadde fiyatları önemli ölçüde düşmedikçe veya talep beklenenden daha fazla zayıflamadıkça, fiyatlar yüksek seviyede kalacaktır. Kısa vadede, yüksek hammadde maliyetleri sağlam bir destek oluşturmakta ve fiyatlar hala destek görmektedir. Uzun vadede, ihracat sevkiyatlarının hızlanması ve taleplerin yeniden başlaması nedeniyle, fiyatların ilerleyen dönemde biraz artması beklenmektedir. Talep üzerine alım yapılması önerilir.

2) Manganez sülfat

Hammaddeler: ① Fiyatlar haftanın başında istikrarlıydı. Yabancı vadeli işlem kotaları hafifçe yükseldi ve limanlara gelen sevkiyat hacmi azaldı, bu da piyasa güvenini artırdı. Ancak alt kademe alaşım fiyatlarında fazla dalgalanma olmadı, çelik fabrikalarının ihale fiyatları yükselip alçaldı ve piyasa duyarlılığı bölünmüştü.

②Sülfürik asit seviyesi bu hafta yüksek seviyede sabit kaldı.

Bu hafta manganez sülfat üreticilerinin işletme oranı %85 olarak gerçekleşti ve önceki haftaya göre değişmedi. Kapasite kullanım oranı ise %58 oldu ve önceki haftaya göre %1'lik hafif bir artış gösterdi. Büyük üreticilerin siparişleri Aralık ortasına kadar planlanmış durumda ve kısa vadeli fiyatların daha güçlü olması bekleniyor. Mevcut piyasanın temel mantığı maliyet odaklıdır. Sülfürik asit fiyatı yükselmeye devam ederse, manganez sülfat fiyatının da aynı şekilde yükselmesi kaçınılmazdır. Müşterilerin talep üzerine alım yapmaları tavsiye edilir.

3) Demir sülfat

Hammadde: Titanyum dioksit üretiminin bir yan ürünü olarak, ana endüstrideki düşük titanyum dioksit üretim oranı nedeniyle arzı sınırlıdır. Bu arada, lityum demir fosfat endüstrisinden gelen istikrarlı talep, yem endüstrisine akan payı daraltarak, uzun vadede yem kalitesinde demir sülfat arzında sıkıntıya yol açmıştır.

Bu hafta, demir sülfat üreticilerinin işletme oranı %80 olarak gerçekleşti ve bu da önceki haftaya göre %5'lik bir artış anlamına geliyor. Kapasite kullanım oranı ise %26 olarak gerçekleşti ve bu da önceki haftaya göre %6'lık bir artış gösterdi. Titanyum dioksit üretim oranının düşük olması ve bazı bölgelerde demir sülfat heptahidrat arzının azalması nedeniyle uzun süredir devam eden hammadde sıkıntısına rağmen, yüksek maliyet mantığı değişmeden kaldı. Stok baskısının hafiflemesinin ardından, yüksek hammadde maliyetleriyle desteklenerek fiyatların muhtemelen yükseleceği tahmin ediliyor. Talep tarafının kendi üretim durumuna göre alım yapması ve yüksek fiyatlardan alım yapmaktan kaçınması öneriliyor.

4) Bakır sülfat/bazik bakır klorür

Hammadde açısından: Kısa vadede, yüksek fiyatların talebi baskılaması ve gevşek arz modeli fiyatlar üzerinde baskı oluşturdu ve bir geri çekilme olasılığı var. Ancak orta ve uzun vadede, bakır sülfat fiyatları için dip destek sağlam. Piyasa, "yüksek maliyet desteği" ve "yüksek fiyatların talebi baskılaması" arasında şiddetli bir mücadele içinde ve kısa vadede yüksek volatilite modelinde kalması bekleniyor.

Makroekonomi cephesinde, bir sonraki Fed başkanlığı için de güçlü bir aday olan FED Başkanı Waller, Aralık ayında toplantıların devam etmesini savunduğunu ancak Ocak ayından itibaren daha ardışık toplantılar yapılacağını belirtti. Hükümetin faaliyetlerine yeniden başlamasından bu yana, özel sektör verilerinin ve bilgilerinin çoğu ekonomik temellerde önemli bir değişiklik göstermedi ve işgücü piyasası zayıflamaya devam etti. Enflasyonun düşmeye devam etmesi bekleniyor. Metal fiyatları için düşüş eğilimi var. Bakır şebeke fiyatlarının önümüzdeki hafta ton başına 86.500 ila 87.500 yuan aralığında olması bekleniyor.

Aşındırma çözeltisi: Yukarı akış üreticileri, sermaye devir hızını artırmak amacıyla aşındırma çözeltisini sünger bakır vb. ürünlere dönüştürmüşlerdir; bu da doğrudan bakır sülfat endüstrisine akan ham madde oranının daralmasına yol açmıştır. Bu yapısal değişiklik, ham madde arzındaki sıkılığı uzatmış ve satın alma işlem katsayısının sürekli yükselmesine neden olarak bakır sülfat fiyatları için sarsılmaz bir maliyet tabanı oluşturmuştur.

Müşterilere, kendi stoklarına dayanarak bakır fiyatlarının nispeten düşük bir seviyeye düştüğü doğru zamanda stok yapmaları tavsiye edilir; böylece hem arz güvencesi sağlanır hem de maliyetler kontrol altında tutulur.

5) Magnezyum sülfat/magnezyum oksit

Hammadde açısından: Şu anda kuzeyde sülfürik asit seviyesi yüksek ve istikrarlı durumda.

Magnezit kaynaklarının kontrolü, kota kısıtlamaları ve çevresel iyileştirmeler nedeniyle birçok işletme satış odaklı üretim yapmaktadır. Eylül ve Ekim aylarında, yıllık üretimi 100.000 tondan az olan birçok işletme, kapasite yenileme politikası nedeniyle üretimlerini durdurmak zorunda kaldı. Kasım ayı başlarında yoğun bir üretim yeniden başlatma faaliyeti bulunmamaktadır ve kısa vadede verimliliğin önemli ölçüde artması beklenmemektedir. Sülfürik asit fiyatı yükselmiştir ve magnezyum sülfat ve magnezyum oksit fiyatlarında da kısa vadede hafif bir artış olması muhtemeldir. Uygun miktarda stok yapılması önerilir.

6) Kalsiyum iyodat

Hammaddeler: Şu anda yerli iyot piyasası istikrarlı, Şili'den ithal edilen rafine iyot tedariği istikrarlı ve iyodür üreticilerinin üretimi de istikrarlı.

Talepteki ılımlı toparlanma ancak sınırlı üretim kapasitesi bağlamında, saf kalsiyum iyodat tozunun fiyatında hafif bir artış olması ihtimali göz ardı edilemez. Bu nedenle, uygun miktarda stok yapılması önerilir.

7) Sodyum selenit

Hammadde açısından: Diselenyum fiyatı önce yükseldi, sonra istikrar kazandı. Piyasa uzmanları, selenyum piyasa fiyatının yukarı yönlü bir trendle istikrarlı olduğunu, işlem aktivitesinin ortalama olduğunu ve fiyatın ilerleyen dönemde de güçlü kalmasının beklendiğini söyledi. Sodyum selenit üreticileri, talebin zayıf olduğunu, maliyetlerin arttığını, siparişlerin arttığını ve bu hafta fiyatların biraz düştüğünü belirtiyor. Talep üzerine alım yapın.

8) Kobalt klorür

Geçtiğimiz hafta kobalt piyasası genel olarak istikrar kazandı. Arz tarafında, hammadde üretim maliyetlerinin desteğiyle, eriticiler fiyatları sabit tutma konusunda güçlü bir istek gösterdi. Talep tarafında ise satın alma niyetleri güçlendi. Bazı şirketler tüccarlardan düşük fiyatlı eski stokları kabul etmeyi tercih ederken, diğerleri eriticilerden yüksek fiyatlı yeni malları devralmaya başladı. Bu satın alma davranışındaki değişim, işlem fiyat merkezini hafifçe yukarı çekti. Piyasa hala arz ve talep arasında kritik bir oyun oynuyor ve yukarı ve aşağı yönlü fiyat farklılığı devam ediyor. Kısa vadede, kobalt tuzu fiyatlarının esas olarak istikrarlı ve hafif güçlü bir trend göstermesi bekleniyor. Aşağı yönlü müşteriler mevcut fiyat seviyesini kademeli olarak sindirip yeni bir merkezi satın alma turuna başladığında, kobalt tuzu fiyatlarının daha güçlü bir ivme kazanması ve yukarı yönlü kanala devam etmesi bekleniyor. Talebe göre uygun şekilde stoklama yapılmalıdır.

9) Kobalt tuzu/potasyum klorür/potasyum karbonat/kalsiyum format/iyodür

1. Kobalt Tuzu: Hammadde Maliyeti: Kobalt tuzu piyasası genel olarak arz ve talep rekabeti modeli göstermektedir. Arz tarafındaki hammadde maliyeti desteği nispeten güçlü iken, talep tarafı marjinal olarak iyileşmiş ancak henüz tam olarak serbest bırakılmamıştır. Kısa vadede, kobalt tuzu fiyatlarının hafif bir artışla istikrarlı olması beklenmektedir. Demokratik Kongo Cumhuriyeti'ndeki merkezi satın almaların ritmine ve kobalt hammaddesi tedarik politikalarındaki değişikliklere dikkat edilmelidir. Piyasa dinamiklerinin yakından izlenmesi ve satın alma ve üretim için makul planlar yapılması önerilir.

2. Potasyum klorür: Son zamanlarda potasyum klorür piyasası hala "hafif bir güçlenmeyle istikrarlı" bir seyir izliyor. Yatırımcıların zihniyeti biraz bölünmüş durumda. Bazı yatırımcılar yüksek fiyatlardan satış yaparak karlarını güvence altına alıyor. Diğerleri ise piyasanın netleşmesini temkinli bir şekilde izliyor ve bekliyor. Talep tarafında, genel olarak aşağı yönlü talep, önceki yüksek stok baskısı ve piyasanın bekle gör yaklaşımından etkileniyor. Satın alma hızı önemli ölçüde artmadı, esas olarak temel ihtiyaçlar için stokları yenilemeye yönelik ve büyük ölçekte stoklama isteği nispeten düşük. Özetle, kısa vadede potasyum klorür piyasası maliyetler tarafından destekleniyor ve fiyatların yüksek ve dalgalı kalması muhtemel. Bununla birlikte, yüksek fiyatların talep üzerindeki engelleyici etkisi, daha fazla fiyat artışı için alanı sınırlayabilir.

3. Kalsiyum format fiyatları bu hafta da düşmeye devam etti. Ham formik asit tesisleri üretime yeniden başladı ve formik asit fabrika üretimini artırarak formik asit kapasitesinde artışa ve arz fazlasına yol açtı. Uzun vadede kalsiyum format fiyatları düşüyor.

4. İyodür fiyatları bu hafta geçen haftaya kıyasla istikrarlı seyretti.

Yayın tarihi: 27 Kasım 2025