yarış Elementleri Piyasa Analizi

BEN,Demir dışı metallerin analizi

Haftalık: Aylık:

| Birimler | Temmuz ayının 5. haftası | Ağustos ayının 1. haftası | Haftalık değişiklikler | Temmuz ayındaki ortalama fiyat | 8 Ağustos itibariyle Ortalama fiyat | Ay bazında değişim | 12 Ağustos itibarıyla güncel fiyat | |

| Şanghay Metal Pazarı # Çinko külçeleri | Yuan/ton | 22430 | 22286 | ↓144 | 22356 | 22277 | ↓79 | 22500 |

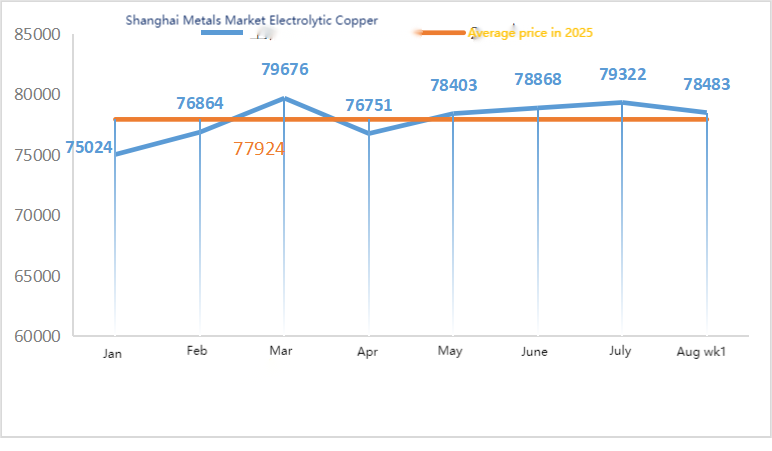

| Şanghay Metal Pazarı # Elektrolitik Bakır | Yuan/ton | 78856 | 78483 | ↓373 | 79322 | 78458 | ↓864 | 79150 |

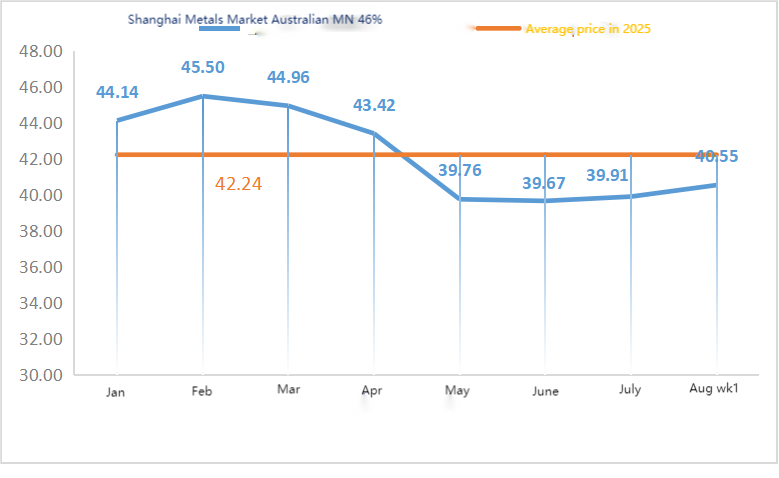

| Shanghai Metals Avustralya Mn46% manganez cevheri | Yuan/ton | 40.33 | 40.55 | ↑0,22 | 39.91 | 40.55 | ↑0,64 | 40.55 |

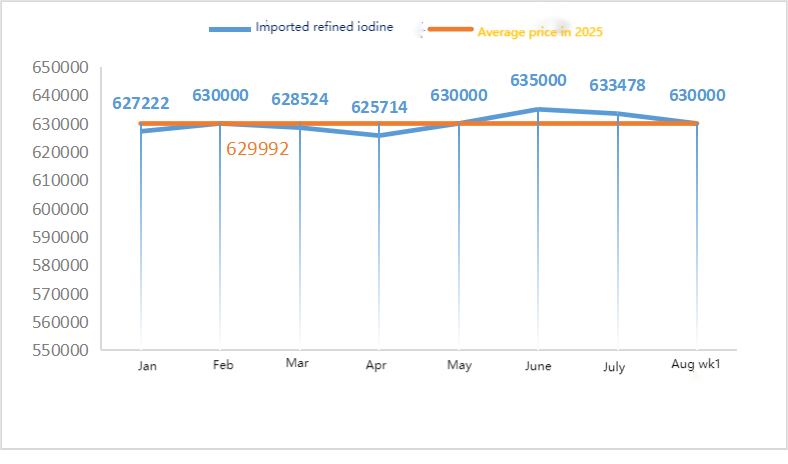

| İş Dünyası Derneği'ne göre ithal rafine iyodun fiyatı | Yuan/ton | 63000 | 63000 | 633478 | 630000 | ↓3478 | 630000 | |

| Şanghay Metal Piyasası Kobalt Klorür (ortak≥24.2%) | Yuan/ton | 62915 | 63405 | ↑490 | 62390 | 63075 | ↑685 | 63650 |

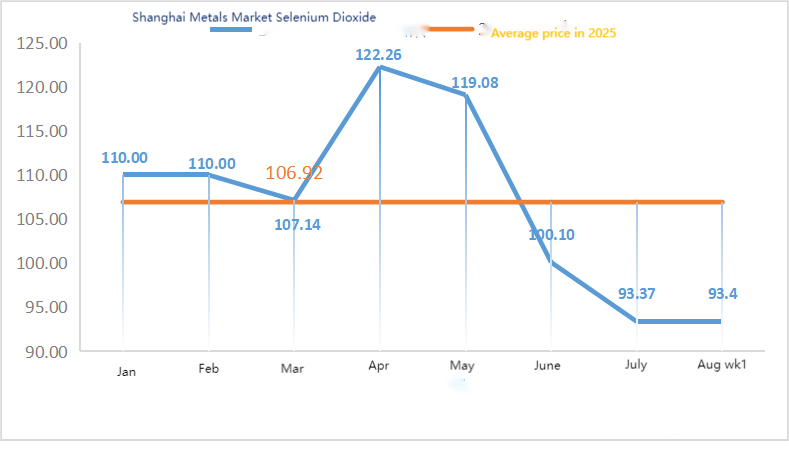

| Şanghay Metal Pazarı Selenyum Dioksit | Yuan/kilogram | 91.2 | 93.4 | ↑2.2 | 93.37 | 93.33 | ↓0,04 | 95 |

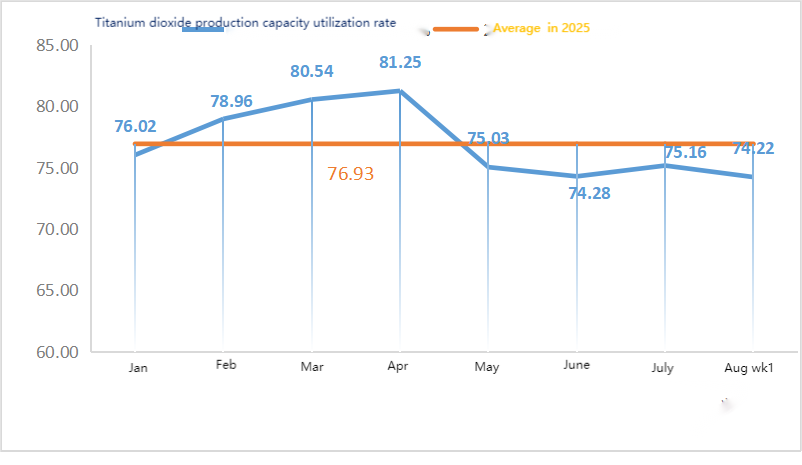

| Titanyum dioksit üreticilerinin kapasite kullanım oranı | % | 73.52 | 74.22 | ↓0,7 | 75.16 | 73.87 | ↓1.29 |

Hammaddeler: Çinko hipooksit: Yüksek hammadde maliyetleri ve alt akış endüstrilerinden gelen güçlü satın alma niyetleriyle, işlem katsayısı geçen hafta ile aynı kaldı ve tatil sonrası zirveler sürekli yenilendi. ② Sülfürik asit fiyatları bu hafta ülke genelinde sabit kaldı. Soda külü: Fiyatlar bu hafta sabit kaldı. ③ Makro cephede, Fed Daly faiz indirimlerinin zamanlamasının yakın olduğunu ve bu yıl ikiden fazla faiz indirimi olma olasılığının daha yüksek olduğunu söyledi. Goldman Sachs, Fed'in Eylül ayından itibaren üç kez üst üste faiz oranlarını 25 baz puan düşürmesini bekliyor ve işsizlik oranının artması ve metal fiyatlarını artırması durumunda 50 baz puanlık bir indirim öneriyor. Temel unsurlar açısından, güçlü arz ve zayıf talep paterni değişmeden kalıyor, talebin sezon dışı özelliği devam ediyor ve alt akış temel alımları baskın.

Pazartesi günü, su çinko sülfat numune üreticilerinin faaliyet oranı bir önceki haftaya göre %11 artarak %94, kapasite kullanım oranı ise bir önceki haftaya göre %5 artarak %73 oldu. Ana akım üreticilerin bol sipariş vermesiyle birlikte, bu hafta fiyatlar geçen haftaya göre yükseldi. Büyük üreticilerin siparişlerini Eylül ayı başına kadar planlamaları ve hammadde maliyetlerinin sabit kalmasıyla, fiyatların daha da artması ihtimali göz ardı edilmiyor. Talep sahiplerinin, stok durumlarına göre satın alma planlarını önceden belirlemeleri tavsiye edilir.

Çinko fiyatlarının ton başına 22.500 ila 23.000 yuan aralığında seyretmesi bekleniyor.

Hammadde açısından: ① Kuzey ve güneydeki alt akış alaşım fabrikalarının faaliyet oranları istikrarlıdır. Çoğu alaşım fabrikası temel alımlarını sürdürmekte ve büyük miktarda stoklama söz konusu değildir. Manganez cevherine olan talep istikrarlıdır ve fiyat indirimi zihniyeti hâlâ mevcuttur.

②Sülfürik asit fiyatları bu hafta sabit kaldı.

Bu hafta, manganez sülfat numune üreticilerinin faaliyet oranı %86, kapasite kullanım oranı ise %61 olarak gerçekleşti ve bir önceki haftaya göre aynı kaldı. Ana akım üreticilerin teklifleri, geçen haftaya göre bu hafta sabit kaldı. Güneyde su ürünleri yetiştiriciliğindeki yoğun sezon, manganez sülfat talebini bir miktar destekledi, ancak genel talep artışı sınırlı kaldı. Bazı üreticilerin bakım bilgileri ve navlun koşullarındaki son değişiklikler nedeniyle, talep tarafı gelecekte sıkışık teslimat konusunda endişe duyuyor ve satın alma coşkusu arttı. Bu haftaki talep, normal haftaya göre istikrarlı.

Manganez sülfat teklifleri için hammadde maliyeti desteği nispeten güçlü ve fiyat nispeten sabittir. Talep tarafının, üretim durumuna bağlı olarak uygun bir zamanda alım yapıp stok yapması önerilir.

Hammaddeler açısından: Titanyum dioksite yönelik son kullanıcı talebi zayıf kalmaya devam ediyor. Bazı üreticiler titanyum dioksit stokları biriktirdi ve bu da düşük işletme oranlarına yol açtı. Qishui'de demir sülfat arzındaki sıkışıklık devam ediyor.

Bu hafta, örnek demir sülfat üreticilerinin faaliyet oranı %75, kapasite kullanım oranı ise %24 oldu ve bir önceki haftaya göre aynı kaldı. Bu haftaki teklifler geçen haftaya göre istikrarlıydı. Maliyet desteği ve nispeten bol siparişlerle demir sülfat, esas olarak titanyum dioksit endüstrisinin faaliyet oranından etkilenen hammadde tedarikinin göreceli ilerlemesi nedeniyle sağlam. Son zamanlarda, heptahidrat demir sülfat sevkiyatı iyiydi ve bu da monohidrat demir sülfat üreticilerinin maliyetlerinde artışa yol açtı. Şu anda, Çin'deki demir sülfatın genel faaliyet oranı iyi değil ve işletmelerin çok az spot envanteri var, bu da demir sülfat fiyat artışı için olumlu faktörler getiriyor. Şu anda, ana akım fabrikalardan siparişler eylül ortasına kadar planlanıyor ve fiyatların kısa vadede yükselmesi bekleniyor. Müşterilerin envanterlerini uygun şekilde artırmaları önerilir.

4)Bakır sülfat/temel bakır klorür

Hammaddeler: Makro düzeyde, Fed'in faiz indirimlerine yönelik artan beklentiler bakır fiyatlarını yükseltti. Bu yükseliş, Çin ve ABD arasında %24'lük gümrük vergisinin askıya alınması konusunda varılan uzlaşıdan kaynaklandı. Bu uzlaşı, artan arz ve güçlenen doların yarattığı baskıyı gölgede bıraktı.

Temel unsurlar açısından zayıf arz ve talep modeli var

Aşındırma çözeltisi: Bazı hammadde üreticileri aşındırma çözeltisini derin işleme tabi tutuyor, bu da hammadde sıkıntısını daha da derinleştiriyor ve işlem katsayısı yüksek kalıyor.

Fiyat açısından makro düzeyde belirsizlik hala devam ediyor. Temel unsurlardaki zayıf arz ve taleple birlikte, bakır net fiyatının bu hafta ton başına 78.500-79.500 yuan aralığında seyretmesi bekleniyor. Bakır sülfat üreticileri bu hafta %100 kapasiteyle çalışıyor ve kapasite kullanım oranı %45 seviyesinde olup, bir önceki haftaya göre aynı seviyede seyrediyor. Son dönemdeki yüksek sıcaklıklar nedeniyle, bakır sülfat/kostik bakır üreticileri son zamanlarda hammadde konusunda nispeten sıkışık bir seyir izledi ve sipariş hacmi temel olarak yaklaşık yarım ay seviyesinde seyretti. Hammaddelerin son dönemdeki eğilimi ve üreticilerin faaliyet koşulları göz önüne alındığında, bakır sülfatın kısa vadede dalgalanmalarla birlikte yüksek seviyede kalması bekleniyor. Müşterilerin normal stoklarını korumaları tavsiye ediliyor.

Hammaddeler: Hammadde olarak kullanılan manyezit stabildir.

Fabrika normal şekilde faaliyet gösteriyor ve üretim normal seyrinde devam ediyor. Teslimat süresi genellikle 3 ila 7 gün civarında. Ağustos'tan Eylül'e kadar fiyatlar sabit kaldı. Kış yaklaşırken, büyük fabrika bölgelerinde magnezyum oksit üretimi için fırın kullanımını yasaklayan politikalar uygulanıyor ve kışın yakıt kömürü kullanım maliyeti artıyor. Tüm bunlarla birlikte, magnezyum oksit fiyatının Ekim'den Aralık'a kadar artması bekleniyor. Müşterilerin talebe göre alım yapmaları tavsiye edilir.

Hammaddeler: Kuzeyde sülfürik asit fiyatı kısa vadede artış gösteriyor.

Magnezyum sülfat tesisleri %100 kapasiteyle çalışmakta olup, üretim ve teslimat normal seyrinde devam etmekte olup, siparişler Eylül ayı başına kadar planlanmaktadır. Magnezyum sülfat fiyatının Ağustos ayında yükseliş trendiyle sabit kalması beklenmektedir. Müşterilerin, üretim planlarına ve stok ihtiyaçlarına göre satın almaları tavsiye edilmektedir.

Hammaddeler açısından: Yurt içi iyot piyasası şu anda istikrarlı bir şekilde işlemektedir. Şili'den ithal edilen rafine iyot hacmi istikrarlıdır ve iyot üreticilerinin üretimi de istikrarlıdır.

Bu hafta, kalsiyum iyodat numune üreticilerinin üretim oranı %100, kapasite kullanım oranı ise bir önceki haftayla aynı seviyede, %36 olarak gerçekleşti ve ana akım üreticilerin fiyat teklifleri sabit kaldı. Yaz sıcağı hayvan yemlerinde düşüşe neden oldu ve üreticiler çoğunlukla talep üzerine alım yaptı. Su ürünleri yemi üreticileri, talebin en yüksek olduğu dönemde oldukları için kalsiyum iyodat talebi artıyor. Bu haftaki talep normalden daha istikrarlı. Müşterilere, üretim planlarına ve stok ihtiyaçlarına göre alım yapmaları tavsiye edilir.

Hammaddeler açısından: Ham selenyum kaynakları Temmuz sonu ve Ağustos başında daraldı ve piyasa beklentilerinin çok üzerinde seyretti. Ham selenyum fiyatlarındaki toparlanma, selenyum dioksit piyasasındaki toparlanmayı kısmen yansıtıyor. Terminaldeki yoğun sezonun daha erken gelip gelmeyeceği henüz belli değil, ancak piyasa güveni güçlenmeye başlıyor.

Bu hafta, sodyum selenit numune üreticileri %100 kapasiteyle faaliyet gösterdi, kapasite kullanım oranı bir önceki haftaya göre aynı seviyede kaldı ve ana akım üreticilerin teklifleri sabit kaldı. Hammadde maliyetleri destek seviyesini güçlendirdi ve fiyatların daha sonra yükselmesi bekleniyor. Talep tarafının kendi stoklarına göre alım yapması tavsiye edilir.

Hammaddeler açısından: Tedarik tarafındaki yukarı akış izabe tesisleri, son zamanlarda aşağı akış talebini karşılamak için hammadde tedarik hızını artırdı, ancak uzun vadeli geleceğe dair iyimserliklerini korudukları için sevkiyat zihniyeti nispeten sakin. Talep tarafında ise, aşağı akış satın alma eğilimi son zamanlarda tersine döndü. Kısa vadede kobalt klorür fiyatlarının dalgalanması bekleniyor.

Bu hafta, kobalt klorür numune fabrikasının işletme oranı %100, kapasite kullanım oranı ise %44 olarak gerçekleşti ve bir önceki haftaya göre aynı seviyede kaldı. Üretici fiyat teklifleri ise bu hafta sabit kaldı.

Kobalt klorür fiyatları nispeten istikrarlıdır. Müşterilerimize stok durumuna göre alım yapmaları önerilir.

10)Kobalt tuzları/potasyum klorür/potasyum karbonat/kalsiyum format/iyodür

1. Ana akım işletmelerin hammaddeleri uzun vadeli siparişlerle garanti altına alınmış durumda, maliyetler fiyatları güçlendiriyor, aşağı yönlü katı alımlar baskın, sıfır siparişli işlemler durgun. Genel piyasa ticareti durgun, bazı üreticiler üretimi sürdürmek için anlaşmalı siparişlere güveniyor. Kobalt tuzu fiyatlarının kısa vadede istikrarlı kalması bekleniyor.

2. Yurtiçi potasyum klorür piyasası arz açısından sıkışık, fiyat açısından ise güçlü seyretmeye devam ediyor. Yurtiçi potasyum tesislerinin faaliyet oranı toparlansa da, arz ağırlıklı olarak bileşik gübre fabrikalarına akıyor ve piyasa dolaşım hacmi nispeten küçük. Limanlara gelen ithal potasyum hacmi sınırlı, tüccarların stokları düşük, yerel fiyat teklifleri hafifçe artmış, ancak yüksek fiyatlı işlemler zayıf. Aşağı yönlü talep temkinli, piyasa bekle-gör havasındaydı, genel ticaret durgundu ve fiyatlar yüksek seviyede kaldı. Kısa vadede arz ve talep arasındaki çelişki devam ediyor ve piyasanın güçlü kalması bekleniyor. Potasyum karbonat fiyatı, bu hafta potasyum klorür hammaddesinin fiyatından etkilenerek artırıldı.

3. Kalsiyum format fiyatı bu hafta da yükselmeye devam etti. Fabrikaların bakım nedeniyle kapanmasıyla ham formik asit fiyatı yükseldi. Bazı kalsiyum format tesisleri sipariş almayı bıraktı.

4. İyodür fiyatları bu hafta geçen haftaya göre istikrarlı ve güçlü seyretti.

Gönderi zamanı: 13 Ağustos 2025