İz Elementler Pazarı Analizi

BEN,Demir dışı metallerin analizi

Haftalık karşılaştırma: Aylık karşılaştırma:

| Birimler | Ocak ayının 1. haftası | Ocak ayının 2. haftası | Haftadan haftaya değişiklikler | Aralık ayı ortalama fiyatı | Ocak ayında 9 güne kadar olan ortalama fiyat | Aydan aya değişimler | 14 Ocak'taki güncel fiyat | |

| Şanghay Metal Pazarı # Çinko külçeleri | Yuan/ton | 23283 | 24092 | ↑809 | 23070 | 24092 | ↑1022 | 24570 |

| Şanghay Metal Ağı # Elektrolitik bakır | Yuan/ton | 99060 | 102002 | ↑2942 | 93236 | 102002 | ↑8766 | 103915 |

| Şanghay Metalleri Avustralya Mn46% manganez cevheri | Yuan/ton | 41.85 | 41.85 | - | 41.58 | 41.97 | ↑0.39 | 41.85 |

| Business Society tarafından ithal rafine iyotun fiyatı | Yuan/ton | 635000 | 635000 | - | 635000 | 635000 | - | 635000 |

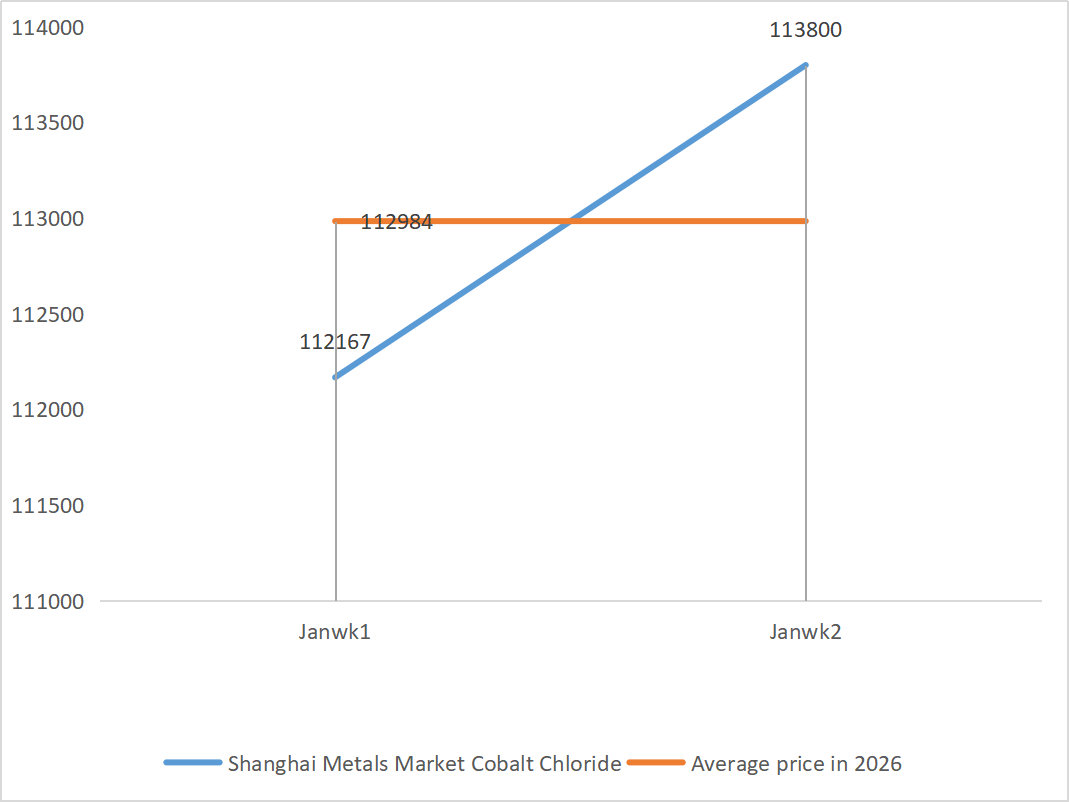

| Şanghay Metal Pazarı Kobalt Klorür (co≥%24,2 | Yuan/ton | 112167 | 113800 | ↑1633 | 109135 | 113800 | ↑4665 | 115250 |

| Şanghay Metal Pazarı Selenyum Dioksit | Yuan/kilogram | 117.5 | 112.5 | ↓5 | 112.9 | 112.9 | ↓0.4 | 127.5 |

| titanyum dioksit üreticilerinin kapasite kullanım oranı | % | 76.67 | 77.85 | ↑1.18 | 74.69 | 77.85 | ↑3.16 |

|

1) Çinko sülfat

① Hammaddeler: Çinko hipooksit: Tedarik sıkıntısı durumu bir nebze hafifledi, ancak üreticilerin fiyat teklifleri nispeten sabit kalmaya devam ediyor ve işletmelerin maliyet tarafı baskı altında bulunuyor.

Çinko şebeke fiyatı arka planı: Şu an için olumlu makro destek eksikliği var. Aralık ayı için en son ABD işsizlik oranı %4,4 oldu; bu oran piyasa beklentisi olan %4,5'in altında kaldı ve Fed'in Ocak ayında faiz indirimine gitme olasılığını daha da azalttı.

Temel göstergeler açısından, sülfürik asit ve diğer metaller gibi yan ürünlerin fiyatlarının yüksek kalmasıyla eritme tesislerinin karları yeniden toparlandı ve çinko eritme üretiminin Ocak ayında 569.400 tona çıkması bekleniyor. Aynı zamanda, çinko külçe ihracatı için fırsat penceresi kapandı ve alt sektörlerdeki tüketim zayıf kalmaya devam ediyor. Hem makroekonomik hem de temel göstergeler çinko fiyatlarına etkili bir destek sağlamakta zorlandı. Çinkonun ortalama fiyatının önümüzdeki hafta ton başına yaklaşık 23.800 yuan'a düşmesi bekleniyor.

② Sülfürik asit: Piyasa fiyatları bu hafta istikrarlı.

Bu hafta, arz tarafı yukarı yönlü trendini sürdürdü: Fabrika işletme oranı bir önceki haftaya göre 5 puan artarak %79'a ulaştı; kapasite kullanım oranı ise bir önceki haftaya göre 4 puan artarak %69'a ulaştı. Talep tarafı güçlü kalmaya devam ediyor ve büyük üreticilerin siparişleri Şubat başlarına kadar planlanmış durumda. Temel hammaddelerin yüksek maliyetleri ve bol miktarda bekleyen siparişler nedeniyle, çinko sülfatın mevcut piyasa fiyatı istikrarlı kalmaya devam ediyor. Bahar Festivali öncesinde teslimat sıkıntısı yaşanmaması için müşterilerin uygun bir zamanda önceden satın alma ve stok yapmaları tavsiye edilir.

2) Manganez sülfat

① Manganez cevheri arzı kısıtlı ve fiyatı sabit.

②Sülfürik asit fiyatları yüksek ve istikrarlı seviyede kalmaya devam ediyor.

Bu hafta manganez sülfat üreticilerinin işletme oranı %71 oldu, bu da önceki haftaya göre %4'lük bir düşüş anlamına geliyor; kapasite kullanım oranı ise %51 oldu, bu da önceki haftaya göre %2'lik bir düşüş gösteriyor. Başlıca üreticilerin siparişleri Şubat ayının ilk on gününe kadar planlanmış durumda. Maliyet ve talep, mevcut fiyatın temel dayanağını oluşturuyor ve sülfürik asit fiyatlarının yönü önemli bir değişken. Yükseliş trendi devam ederse, maliyet aktarımı yoluyla manganez sülfat fiyatlarını doğrudan yukarı çekecektir. İşletme sipariş hacmi ve hammadde faktörlerinin analizine dayanarak, manganez sülfatın kısa vadede istikrarlı kalması bekleniyor. Müşterilerin ihtiyaç duydukları kadar satın almaları tavsiye edilir.

3) Demir sülfat

Hammadde açısından: Titanyum dioksitin yan ürünü olan demir sülfatın tedariği, ana endüstri tarafından doğrudan kısıtlanmaktadır. Şu anda titanyum dioksit endüstrisi yüksek stoklarla ve sezon dışı satışlarla karşı karşıya olup, bazı üreticiler bu nedenle faaliyetlerini durdurmuş ve bu da yan ürünü olan demir sülfat üretiminde eş zamanlı bir azalmaya yol açmıştır. Bu arada, lityum demir fosfat endüstrisinden gelen istikrarlı talep, bazı hammaddelerin başka alanlara yönelmesine neden olarak, yem kalitesindeki demir sülfat ürünlerinin arz sıkıntısını daha da yoğunlaştırmaktadır.

Bu hafta, üreticilerin faaliyet oranı %80 oldu; bu oran bir önceki haftaya göre %60 artış gösterdi. Kapasite kullanım oranı ise %23'te kaldı; bu oran bir önceki haftaya göre %15 artış gösterse de hala düşük seviyede. Başlıca üreticilerin çoğu faaliyetlerini durdurdu ve piyasadaki arz sıkıntısı devam ediyor.

Üretim kapasitesinin yavaş toparlanması ve hammadde arzındaki sıkılaşma nedeniyle, demir sülfat fiyatlarının orta ve kısa vadede yüksek ve istikrarlı kalması bekleniyor. Kendi stok durumunuza göre doğru zamanda alım yapın ve stoklarınızı artırın.

4) Bakır sülfat/bazik bakır klorür

LME bakır stoklarındaki sürekli düşüş ve Japonya bakır priminin yeni zirveye ulaşmasıyla desteklenen, yapay zeka ve enerji dönüşümüyle tetiklenen bakır fiyatlarındaki artış, küresel madencilik bahislerinin piyasayı ısıtmasıyla birlikte, Şanghay Vadeli İşlemler Borsası'nın stok verileri, stokların birikmeye ve artmaya devam ettiğini göstererek, iç piyasadaki zayıf gerçeklik sorununu yansıtıyor. Sektör şu anda sezon dışı dönemde ve geleneksel Bahar Festivali öncesinde talep düştü, ancak makro olumlu faktörlerin hakimiyeti altında, bakır fiyatları buna sınırlı bir tepki verdi. Genel olarak, makro beklentilerdeki iyileşme, arz ve talep modellerinin yeniden şekillenmesi ve sektör talebindeki değişiklikler, demir dışı metal fiyatlarının güçlü performansını desteklemeye devam edecektir.

Hammadde açısından: Üretimi hızlandırmak için yukarı akış üreticileri, aşındırma çözeltilerini sünger bakır gibi ara ürünlere dönüştürüyor; bu da bakır sülfat üretimine doğrudan giren hammadde oranının daralmasına yol açıyor. Bu yapısal gerilim devam ederek hammadde alım katsayısını yüksek tutuyor ve bakır sülfat fiyatları için katı bir maliyet desteği sağlıyor.

Bakır fiyatlarının yüksek seviyelerde dalgalanmaya devam etmesi bekleniyor. Genel olarak, bakır fiyatlarının önümüzdeki hafta ton başına 101.000 ila 103.000 yuan aralığında dalgalanması öngörülüyor.

Müşterilere, kendi stoklarını dikkate alarak bakır fiyatlarının nispeten düşük bir seviyeye gerilediği doğru zamanda stok yapmaları ve stok birikiminin yukarı yönlü trendi baskılaması sorununa dikkat etmeleri tavsiye edilir.

5) Magnezyum sülfat/magnezyum oksit

Hammadde açısından: Şu anda kuzeyde sülfürik asit seviyesi yüksek ve istikrarlı durumda.

Magnezyum oksit ve magnezyum sülfat fiyatları yükseldi. Magnezit kaynak kontrolü, kota kısıtlamaları ve çevresel iyileştirme çalışmaları, birçok işletmenin satış odaklı üretim yapmasına yol açtı. Hafif yakıtlı magnezyum oksit işletmeleri, kapasite yenileme politikaları ve sülfürik asit fiyatlarındaki artış nedeniyle Cuma günü faaliyetlerini durdurdu ve magnezyum sülfat ile magnezyum oksit fiyatları kısa vadede yükseldi. Uygun miktarda stok yapılması önerilir.

6) Kalsiyum iyodat

Dördüncü çeyrekte, Fed'in faiz oranlarını düşürmesi ve yuanın değer kazanmasıyla birlikte, ABD dolarının yuan karşısındaki kuru düşmeye devam etti. Ocak ayının ilk on gününde, ortalama döviz kuru Kasım ayına göre %2 düşüş gösterdi ve ithal rafine iyotun maliyeti azaldı. Bu hafta, ithal rafine iyotun fiyatı geçen haftaya göre ton başına 12.000-13.000 yuan düştü. Hammadde maliyetlerindeki düşüşe rağmen, kalsiyum iyodat fiyatının kısa vadede, yoğun sezon talebi ve siparişleriyle desteklenerek istikrarlı kalması bekleniyor.

7) Sodyum selenit

Hammadde açısından: Demir dışı metallerin fiyatları yükselmeye devam ediyor. Ham selenyum ve selenyum dioksit piyasası hacim olarak daralıyor ancak fiyat olarak istikrarlı. Tatil öncesi stoklama temkinli bir şekilde yapılıyor. Üst düzey talepten gelen destek, geleneksel alanlardakinden daha güçlü. Sermaye spekülasyonu, ham selenyum ve selenyum dioksit sevkiyatının durdurulması nedeniyle hammadde kıtlığına yol açıyor. Üreticilerin stokları düşük ve fiyatlar yükseliyor. Talep üzerine alım yapın.

8) Kobalt klorür

Şehirdeki kobalt sülfat fiyat merkezi yükselmeye devam etti, ancak genel işlem hacmi biraz durgundu. Arz tarafında, eriticiler hammadde sıkıntısı çekiyor ve fiyatlar yükselmeye devam ediyor. Kobalt klorür piyasasındaki işlem ortamı, tatil öncesine göre daha aktif. Önde gelen şirketlerin devam eden alımları, kobalt klorür fiyatları için daha fazla yukarı yönlü ivme sağlayabilir. Piyasa değişikliklerini takip edin ve buna göre stok yapın.

9) Kobalt tuzları/potasyum klorür/potasyum karbonat/kalsiyum format/iyodür

- Kobalt tuzları: Kobalt tuzları piyasası, hammadde arzındaki sıkılık, artan maliyetler ve güçlü alt kademe talebiyle desteklenerek genel olarak istikrarlı seyrini korudu. Kısa vadede, yıl sonu likidite ve talep ritmi nedeniyle fiyat dalgalanmaları sınırlı kalacak, ancak orta ve uzun vadede, yeni enerji talebindeki artış ve arz kısıtlamalarının devam etmesiyle kobalt tuzu fiyatlarında hala yukarı yönlü potansiyel mevcut.

2. Potasyum klorür: Potasyum fiyatları istikrarlı, ancak talep güçlü değil ve işlem sayısı az. İthalat hacmi yüksek ve limandaki stoklar son zamanlarda önemli ölçüde artmadı. Son dönemdeki fiyat istikrarı, devlet rezervlerinin denetimiyle ilgili. Mallar yılbaşından sonra piyasaya sürülebilir. Yakın gelecekte talebe göre satın alma yapılmalıdır.

3. Formik asit piyasasında arz ve talep arasındaki çıkmaz değişmeden devam ediyor ve stokları eritme konusunda önemli bir baskı var. Aşağı yönlü talebin kısa vadede önemli bir iyileşme göstermesi olası görünmüyor. Kısa vadede fiyatlar çoğunlukla dalgalanmaya devam edecek ve düşük seyredecek, kalsiyum format talebi ise ortalama seviyede olacak. Formik asit piyasasını takip etmeniz ve ihtiyaç duydukça satın almanız önerilir.

4. İyodür fiyatları bu hafta geçen haftaya kıyasla istikrarlı kaldı..

Yayın tarihi: 14 Ocak 2026