İz Elementler Piyasası Analizi

BEN,Demir dışı metallerin analizi

| Birimler | Haziran ayının 4. haftası | Temmuz ayının 1. haftası | Haftalık değişiklikler | Haziran ayındaki ortalama fiyat | Temmuz ayının 5. gününe kadar ortalama fiyat | Ay bazında değişiklikler | |

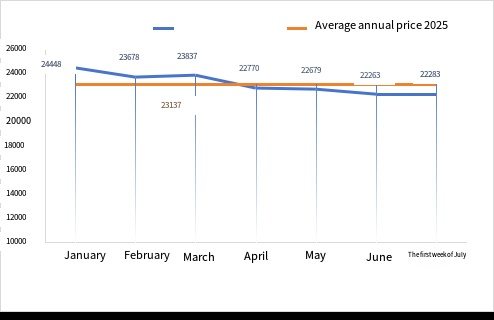

| Şanghay Metal Pazarı # Çinko Külçeleri | Yuan/ton | 22156 | 22283 | ↑127 | 22679 | 22283 | ↑20 |

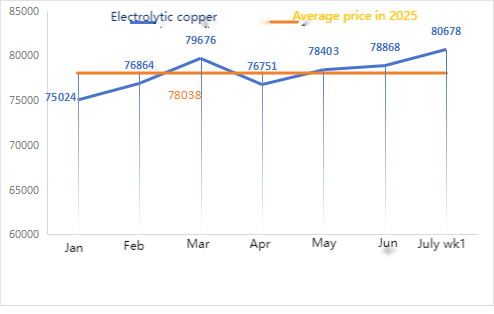

| Şanghay Metaller Ağı # Elektrolitik bakır | Yuan/ton | 78877 | 80678 | ↑1801 | 78868 | 80678 | ↑1810 |

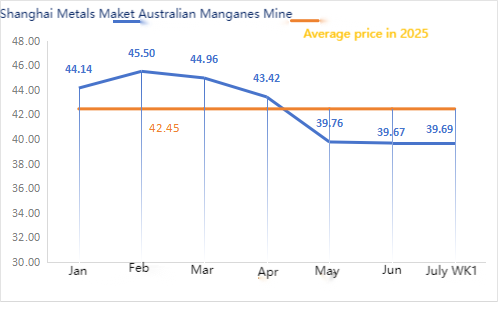

| Shanghai Youse Network Avustralya Mn46% manganez cevheri | Yuan/ton | 39.5 | 39.69 | ↓0,08 | 39.67 | 39.69 | ↓0,02 |

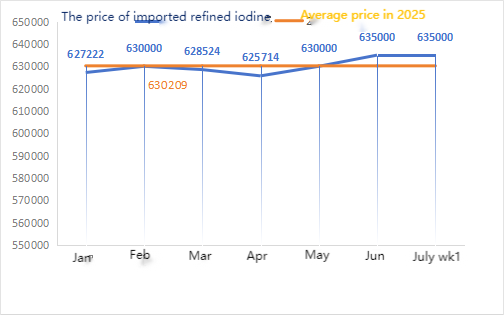

| İş Dünyası Derneği ithal rafine iyot fiyatları | Yuan/ton | 635000 | 635000 | 635000 | 635000 | ||

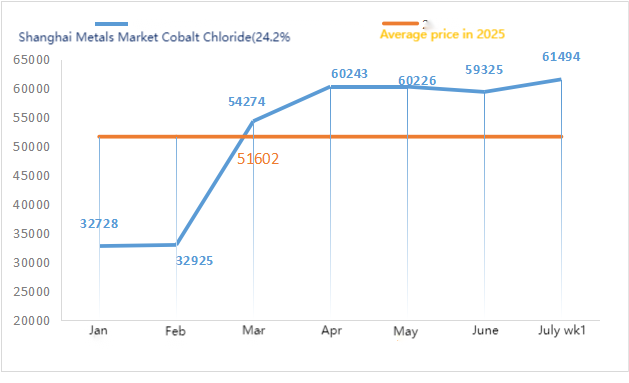

| Şanghay Metal Pazarı kobalt klorür (co)≥24.2%) | Yuan/ton | 60185 | 61494 | ↑1309 | 59325 | 61494 | ↑2169 |

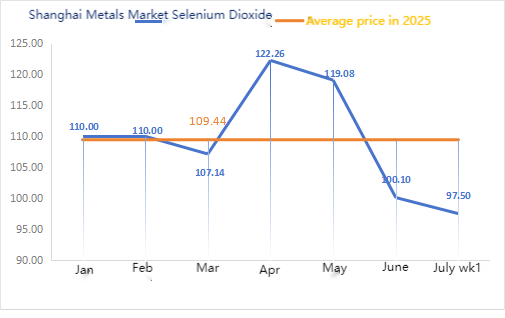

| Şanghay Metal Pazarı Selenyum Dioksit | Yuan/kilogram | 94 | 97.5 | ↑3.5 | 100.10 | 97.50 | ↓2.6 |

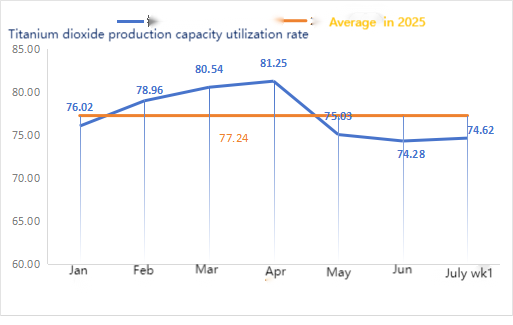

| Titanyum dioksit üreticilerinin kapasite kullanım oranı | % | 73.69 | 74.62 | ↑0,93 | 74.28 | 74.62 | ↓1.34 |

Haftalık değişim: Aylık değişim:

İşlenmemiş içerikler:

①Çinko hipooksit: Çinko hipooksit üreticilerinin faaliyet oranı yılbaşından sonra en düşük seviyeye gerilerken, işlem katsayısı yaklaşık üç ayın en yüksek seviyesinde kalarak bu hammaddenin fiyatının geçici olarak sabit kaldığını gösterdi.②Sülfürik asitBu hafta fiyatlar bölgelere göre değişiyor.Ülkenin kuzeyinde sülfürik asit fiyatları yükselirken, güneyinde sabit kaldı. Soda külü fiyatları bu hafta da düşüşünü sürdürdü.③Çinko fiyatlarının kısa vadede yüksek ve dalgalı kalması bekleniyor.

Pazartesi günü, su çinko sülfat tesislerinin işletme oranı bir önceki haftaya göre %6 artarak %100, kapasite kullanım oranı ise bir önceki haftaya göre %2 artarak %78 oldu. Bazı fabrikalarda bakım çalışmaları tamamlandı ve bu da verilerde bir miktar toparlanma sağladı. Fiyatlar istikrarlı seyretti. Hem yukarı hem de aşağı yönlü satın alma coşkusu yüksek değil ve talep de yüksek değil. Normal işletme oranları ve düşük talep göz önüne alındığında, çinko sülfat fiyatının kısa vadede zayıf kalması bekleniyor. Fiyatın Temmuz ortası veya sonunda en düşük seviyeye ulaşması ve ardından Ağustos ayında toparlanması öngörülüyor. Müşterilerin ihtiyaç duyduklarında alım yapmaları tavsiye ediliyor.

Hammadde açısından:①Fiyatlar istikrarlı ve istikrarlı kalırken, bazı mineral türleri hala yükseliş belirtileri gösteriyor. Bu durum, esas olarak, aşağı yönlü silikon manganez vadeli işlem fiyatlarını yukarı çekerek piyasa güvenini ve piyasa duyarlılığını artıran makroekonomik gelişmelerden kaynaklandı. Ancak, gerçekte çok az yüksek fiyatlı işlem gerçekleşti ve aşağı yönlü fabrikaların alımları çoğunlukla ihtiyatlı ve talebe dayalıydı.②Sülfürik asit fiyatları bu hafta bölgeden bölgeye değişiklik gösterdi. Ülkenin kuzey bölgelerinde sülfürik asit fiyatları artarken, güney bölgelerinde sabit kaldı. Genel olarak fiyatlar sabit kaldı.

Bu hafta, manganez sülfat numune fabrikalarının işletme oranı %73, kapasite kullanım oranı ise %66 olarak gerçekleşti ve bir önceki haftaya göre aynı kaldı. Büyük fabrikaların siparişleri arttı ve sabit hammadde maliyetleri nedeniyle fabrikaların fiyatlarını artırma yönünde güçlü bir talep var. Bazı büyük fabrikalar fiyatlarını artırdı. Müşterilerin, üretim koşullarına bağlı olarak stok planlarını 20 gün önceden hazırlamaları tavsiye edilir.

Hammaddeler açısından: Titanyum dioksite yönelik son kullanıcı talebi zayıf kalmaya devam ediyor. Bazı üreticiler titanyum dioksit stoklarını biriktirdi ve bu da işletme oranlarının sürekli olarak düşük kalmasına neden oldu. Qishui'de demir sülfat arzındaki sıkışıklık devam ediyor.

Bu hafta, demir sülfat üreticilerinin faaliyet oranı %75, kapasite kullanım oranı ise bir önceki haftaya göre değişmeyerek %39 olarak gerçekleşti. Bu hafta, büyük üreticiler fiyat teklifi vermeyerek yüksek fiyatlardan satış yapmaya istekli olurken, diğer üreticilerin teklifleri yaklaşık iki ayın en yüksek seviyesinde kaldı.Şu anda, demir sülfatın yurt içi faaliyet oranı düşük, işletmelerin çok az spot stoğu var, titanyum dioksit fabrikalarında aşırı stok birikimi var ve bu da aşırı stoklamaya yol açıyor, bu da fabrikaların üretimi azaltıp faaliyetlerine ara vermesine neden oluyor. Üreticiler siparişlerini Ağustos ortası ile sonuna kadar planlamış durumda ve demir sülfat heptahidratın arz sıkıntısı henüz düzelmedi. Hammadde maliyetleri ve nispeten bol siparişlerle desteklenen demir sülfat heptahidratın son dönemdeki yüksek fiyatıyla birlikte, demir sülfat monohidrat fiyat sıkıntısının ilerleyen dönemde de artmaya devam etmesi bekleniyor. Müşterilere, stok durumuna göre doğru zamanda satın almaları ve stok yapmaları tavsiye edilmektedir.

4)Bakır sülfat/bazik bakır klorür

Hammaddeler: Makro tarafta, ABD ADP istihdamı beklenenden 95.000 kişi daha az gerçekleşti ve zayıf işgücü piyasasında hala bir iyileşme görülmedi. Yatırımcılar, Federal Rezerv'in bu yıl sonundan önce faiz oranlarını en az iki kez düşüreceğine dair bahislerini artırdılar ve bu da bakır fiyatları için olumlu bir gelişmeydi.

Temel unsurlar açısından, arz tarafında, gün içi hissedarlar güçlü bir satış isteğine sahipken, piyasada düşük fiyatlardan alım davranışları görülmekte ve bu da bölgesel bir sıkı arz modeli oluşturmaktadır. Talep tarafında ise, bakır fiyatları yüksek bir aralıkta seyrederek aşağı yönlü talebi baskılamakta ve genel olarak aşağı yönlü alım eğilimi düşük seyretmektedir.

Aşındırma çözeltisi açısından: Bazı hammadde üreticileri, aşındırma çözeltisinin derin işlenmesiyle uğraşmakta ve bu da hammadde kıtlığını daha da artırmaktadır. İşlem katsayısı yüksek seviyede kalmaktadır.

Bakır sülfat/bazik bakır klorür üreticileri bu hafta %100 kapasiteyle çalıştı, bir önceki haftaya göre değişmedi; Kapasite kullanım oranı bir önceki haftaya göre %2 azalarak %38 oldu, üreticiler son zamanlarda normal şekilde faaliyet gösteriyordu.

Bakır sülfat/bazik bakır klorür fiyatları yaklaşık iki ayın en yüksek seviyesinde kalmaya devam ediyor. Fiyatların daha da artması ihtimali göz ardı edilmiyor. Hammadde fiyatlarındaki son dönemdeki istikrarlı eğilim ve üreticilerin faaliyetleri göz önüne alındığında, bakır sülfat fiyatları kısa vadede yüksek seviyelerde kalmaya devam edecektir. Müşterilerin stok durumuna dikkat etmeleri ve doğru zamanda satın almaları önerilir.

Hammadde açısından: Kuzeyde sülfürik asit fiyatı şu anda ton başına 970 yuan olup, Temmuz ayında ton başına 1.000 yuanı aşması bekleniyor. Bu fiyat kısa vadede geçerliliğini koruyor.

Magnezyum sülfat tesisleri %100 kapasiteyle çalışmakta olup üretim ve teslimat normal seyrinde devam etmektedir. 1) Askeri geçit töreni yaklaşırken, geçmiş deneyimlere dayanarak, kuzeyde kullanılan tüm tehlikeli kimyasalların, öncü kimyasalların ve patlayıcı kimyasalların fiyatlarının o dönemde artacağını söyleyebiliriz. 2) Yaz yaklaşırken, çoğu sülfürik asit tesisi bakım için kapanacak ve bu da sülfürik asit fiyatlarını artıracaktır. Magnezyum sülfat fiyatının Eylül ayından önce düşmeyeceği tahmin edilmektedir. Magnezyum sülfat fiyatının kısa bir süre sabit kalması beklenmektedir. Ayrıca, Ağustos ayında kuzeydeki (Hebei/Tianjin vb.) lojistik faaliyetlerine dikkat edin. Askeri geçit töreni nedeniyle lojistik kontrol altındadır. Sevkiyat için araçların önceden bulunması gerekmektedir.

Hammaddeler: Yurt içi iyot pazarı şu anda istikrarlı, Şili'den ithal edilen rafine iyot arzı istikrarlı ve iyot üreticilerinin üretimi istikrarlı.

Bu hafta kalsiyum iyodat numune üreticilerinin üretim oranı %100, kapasite kullanım oranı bir önceki hafta ile aynı seviyede %36 olurken, ana akım üreticilerin kotasyonları değişmedi.Müşterilere üretim ve stok gereksinimlerine göre satın alım yapmaları tavsiye edilir

Hammaddeler: Ham selenyumun fiyatı, tedarik zinciri işletmelerinin toplu baskıları nedeniyle önemli ölçüde düştü; piyasa kendini ayarladıktan ve üreticiler hammadde stoklarını yenilemeye başladıktan sonra, ham selenyum talebi toparlandı ve ham selenyum fiyatları hafifçe geriledi. Sodyum selenit hammadde fiyatları bu hafta zayıf seyretti.

Bu hafta, sodyum selenit numune üreticileri %100 kapasiteyle faaliyet gösterirken, kapasite kullanım oranı %36 seviyesindeydi ve bir önceki haftaya göre aynı seviyede kaldı. Ana akım üreticilerin teklifleri, geçen haftaya göre %3 ila %5 arasında hafif bir düşüş gösterdi. Hammadde fiyatlarındaki düşüş ve talepteki durgunluk nedeniyle sodyum selenit fiyatları zayıf bir seyir izliyor. Müşterilere kendi stoklarına göre alım yapmaları tavsiye edilir.

Hammaddeler: Arz tarafında, izabe tesisleri daha az piyasa işlemiyle bekle-gör ruh halinde kalmaya devam ediyor; talep tarafında, alt akış işletmelerinin nispeten bol miktarda envanteri var ve piyasa aktif olarak fiyatlar hakkında bilgi alıyor, ancak işlemler temkinli olmaya devam ediyor.

Bu hafta, kobalt klorür numune fabrikaları %100 kapasiteyle çalıştı ve kapasite kullanım oranı bir önceki haftaya göre aynı kalarak %44 oldu. Demokratik Kongo Cumhuriyeti'ndeki ihracat yasağının üç ay uzatıldığına dair piyasa bilgisinin yayılmasıyla, büyük üreticilerin fiyatları bu hafta hafif bir artış gösterdi. İlerleyen zamanlarda daha fazla artış olması da ihtimal dahilinde. Müşterilere, stoklarına göre doğru zamanda stok yapmaları tavsiye edilir.

9)Kobalt tuzları/potasyum klorür/kalsiyum format

Üretim hattından çıkan pil sınıfı kobalt tuzlarının fiyatı askıya alındı. Kongo Demokratik Cumhuriyeti'nden ihracat yasağı üç ay uzatıldı. Kobalt fiyatları yükselmeye devam edebilir; fiyatlar bu hafta geçen haftaya göre artış gösterdi.

2 Potasyum klorür fiyatları geçen haftaya göre yükseldi. Kanada potasyumu limanda stokta yok ve daha sonra Rus beyaz toz potasyumuyla değiştirilebilir. Potasyum klorür fiyatlarındaki artış devam ediyor ve gelecekte de artmaya devam edebilir. Talebe göre uygun miktarda stok satın almanız önerilir.

3. Formik asit fiyatları düşmeye devam ediyor, ihracat kısıtlanıyor ve talep karşılanamıyor. Bu hafta, kalsiyum format fiyatları önceki iki haftaya kıyasla düştü ve fiyatlar nispeten düşük bir seviyede.

Medya İletişim:

Medya İletişim:

Elaine Xu

SUSTAR Grubu

E-posta:elaine@sustarfeed.com

Mobil/WhatsApp: +86 18880477902

Gönderi zamanı: 09 Temmuz 2025