İz Elementler Pazarı Analizi

BEN,Demir dışı metallerin analizi

Haftalık karşılaştırma: Aylık karşılaştırma:

| Birimler | Ocak ayının 2. haftası | Ocak ayının 3. haftası | Haftadan haftaya değişiklikler | Aralık ayı ortalama fiyatı | 16 Ocak itibariyle ortalama fiyat | Aydan aya değişimler | 20 Ocak itibariyle güncel fiyat | |

| Şanghay Metal Pazarı # Çinko külçeleri | Yuan/ton | 24092 | 24580 | ↑488 | 23070 | 24336 | ↑1266 | 24340 |

| Şanghay Metal Ağı # Elektrolitik bakır | Yuan/ton | 102002 | 102818 | ↑816 | 93236 | 102410 | ↑9174 | 100725 |

| Şanghay Metal Ağı AvustralyaMn46% manganez cevheri | Yuan/ton | 41.85 | 42.15 | ↑0.18 | 41.58 | 42.06 | ↑0.48 | 42.15 |

| Business Society tarafından ithal rafine iyotun fiyatı | Yuan/ton | 635000 | 635000 | - | 635000 | 635000 | - | 635000 |

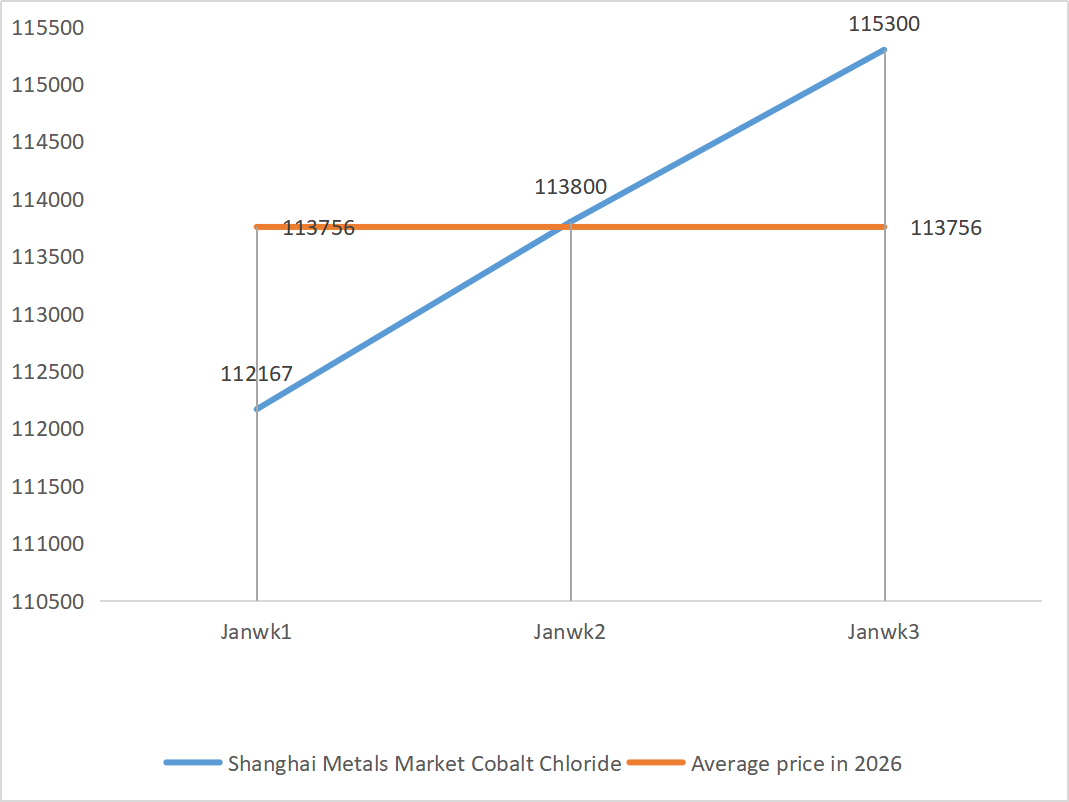

| Şanghay Metal Pazarı Kobalt Klorür(co≥%24,2 | Yuan/ton | 113800 | 115300 | ↑1500 | 109135 | 114550 | ↑5414 | 116000 |

| Şanghay Metal Pazarı Selenyum Dioksit | kilogram başına yuan | 112.5 | 125.5 | ↑13 | 112.9 | 124.00 | ↑11.1 | 132.5 |

| titanyum dioksit üreticilerinin kapasite kullanım oranı | % | 77.85 | 77.09 | ↓0.76 | 74.69 | 77.20 | ↑2.51 |

1) Çinko sülfat

① Hammaddeler: Çinko hipooksit: Tedarik sıkıntısı durumu bir nebze hafifledi, ancak üreticilerin fiyat teklifleri nispeten sabit kalmaya devam ediyor ve işletmelerin maliyet tarafı baskı altında bulunuyor.

Çinko piyasa fiyatlarının arka planı: ABD'de tarım dışı istihdam verileri beklentilerin altında kaldı, jeopolitik riskler arttı ve bakır, alüminyum ve değerli metal fiyatları yeni zirvelere ulaştı; bu da çinko fiyatlarını son yılların en yüksek seviyesine çekti.

Zayıf temel göstergeler: Fiyat artışlarıyla birlikte yurt içi çinko eritme kârları toparlandı, ancak galvanizleme ve döküm gibi alanlarda tüketici siparişleri çevresel uyarılar ve şirket tatilleri nedeniyle vasat kaldı ve çinko külçe stokları temel göstergelerden yeterli destek alamadan birikmeye devam etti. Genel olarak, makroekonomik duyarlılığın kademeli olarak sindirilmesi ve temel destek eksikliğiyle birlikte, çinkonun ortalama fiyatının önümüzdeki hafta ton başına yaklaşık 24.500 yuan civarında olması bekleniyor.

② Sülfürik asit: Piyasa fiyatı bu hafta istikrarlı kaldı.

Bu hafta üreticilerin faaliyet oranı %79, kapasite kullanım oranı ise %69 olarak gerçekleşti ve önceki haftaya göre aynı seviyede kaldı. Kapasite kullanım oranı %69'a ulaşarak önceki haftaya göre 4 puan artış gösterdi. Talep tarafı güçlü kalmaya devam ediyor ve büyük üreticilerin siparişleri Şubat başlarına kadar planlanmış durumda. Temel hammaddelerin yüksek maliyetleri ve bol miktarda bekleyen siparişler nedeniyle, çinko sülfatın mevcut piyasa fiyatı istikrarlı seyrediyor. Bahar Festivali öncesinde teslimat sıkıntısı yaşanmaması için müşterilerin uygun bir zamanda önceden alım yapmaları ve stoklamaları tavsiye edilir.

2) Manganez sülfat

Hammadde açısından: ① Manganez cevheri arzı kısıtlı kalmaya devam ediyor, fiyatlar istikrarlı seyrediyor ve sülfürik asit fiyatları yüksek kalıyor; bu da hammadde tarafına istikrarlı bir destek sağlıyor.

②Sülfürik asit fiyatları yüksek seviyede istikrarlı kalmaya devam ediyor.

Bu hafta manganez sülfat üreticilerinin faaliyet oranı %81 oldu ve bu oran bir önceki haftaya göre %10 arttı; kapasite kullanım oranı ise %59 olarak gerçekleşti ve bu da bir önceki haftaya göre %8'lik bir artış anlamına geliyor. Başlıca üreticilerin siparişleri Şubat ortasına kadar planlanmış durumda. Maliyetler ve talep, mevcut fiyatların temel dayanağını oluşturuyor. Kısa vadede, güçlü hammadde maliyetlerinin desteğiyle manganez sülfat fiyatlarının yüksek seviyede istikrarlı kalması bekleniyor.

İşletmelerin sipariş hacmi ve hammadde faktörlerinin analizine dayanarak, manganez sülfatın kısa vadeli performansı istikrarlı kalmaktadır. Müşterilerin ihtiyaçlarına göre satın alma yapmaları önerilir.

3) Demir sülfat

Hammaddeler: Açıkça görülen yukarı yönlü kısıtlamalar: Titanyum dioksit endüstrisindeki yüksek stoklar ve sezon dışı satışlar, bazı üreticilerin üretimi durdurmasına yol açmıştır; Hammaddelerin önemli ölçüde yönlendirilmesi: Lityum demir fosfat endüstrisindeki istikrarlı talep, hammadde tedarikini yönlendirmeye devam etmektedir; Zincirleme aktarım: Ana ürünün üretiminin durdurulması, yan ürün olan demir sülfat üretiminde eş zamanlı bir azalmaya doğrudan yol açmaktadır.

Bu hafta fabrikanın faaliyet oranı %60 oldu, bu da önceki haftaya göre %20'lik bir düşüş anlamına geliyor; kapasite kullanım oranı ise %19'da kaldı, bu da önceki haftaya göre %4'lük bir düşüş gösteriyor; bunun nedeni üreticilerin kapasitesinin tam olarak kullanılmaması ve piyasadaki arzın kısıtlı olması.

Orta ve kısa vadede piyasanın "zayıf arz ve güçlü talep" modelini sürdürmesi ve demir sülfat fiyatının, kapasitenin yavaş toparlanması ve hammadde sıkıntısının devam etmesiyle desteklenerek yüksek seviyede kalması bekleniyor. Kendi stok durumunuza göre doğru zamanda alım yapın ve stoklarınızı artırın.

4) Bakır sülfat/bazik bakır klorür

Mevcut piyasa, “hammadde ağırlıklı – maliyet yansıtılmış” döngüsünün aşamasındadır. Bakır fiyatları yüksek kalmaya devam ediyor. Zayıflayan makro destek: Güçlü ABD istihdam verileri ve Fed'in sıkılaştırma beklentilerini sürdürmesi bakır fiyatları üzerinde baskı oluşturuyor. Politika desteği ortaya çıkıyor: Devlet Şebekesi'nin 15. Beş Yıllık Plan için 4 trilyon yuanlık yatırım planı, uzun vadeli talebi destekliyor. Temel göstergeler gevşiyor: Piyasadaki genel arz gevşek ve bakır fiyatlarındaki bir geri çekilmenin temel ihtiyaç alımlarını teşvik etmesi bekleniyor.

Fiyat aralığı tahmini: Bakır şebeke fiyatlarının önümüzdeki hafta ton başına 102.000-103.000 yuan aralığında dalgalanması bekleniyor.

Müşterilere, bakır fiyatları nispeten düşük seviyelere indiğinde stoklarını artırmaları, böylece hem arzı güvence altına almaları hem de maliyetleri kontrol altında tutmaları tavsiye edilir.

5) Magnezyum sülfat/magnezyum oksit

Hammadde açısından: Şu anda kuzeyde sülfürik asit seviyesi yüksek ve istikrarlı durumda.

Magnezyum oksit ve magnezyum sülfat fiyatları yükseldi. Magnezit kaynak kontrolü, kota kısıtlamaları ve çevresel iyileştirme çalışmaları, birçok işletmenin satış odaklı üretim yapmasına yol açtı. Hafif yakıtlı magnezyum oksit işletmeleri, kapasite yenileme politikaları ve sülfürik asit fiyatlarındaki artış nedeniyle Cuma günü faaliyetlerini durdurdu ve magnezyum sülfat ile magnezyum oksit fiyatları kısa vadede yükseldi. Uygun miktarda stok yapılması önerilir.

6) Kalsiyum iyodat

Rafine iyot fiyatı hafifçe yükseldi, kalsiyum iyodat arzı kısıtlıydı, bazı iyodür üreticileri kapandı veya üretimlerini sınırladı ve iyodür arzı da sıkıntılıydı. İyodür fiyatlarında uzun vadede istikrarlı ve küçük bir artış eğiliminin devam etmesi bekleniyor. Uygun miktarda stok yapılması tavsiye edilir.

7) Sodyum selenit

Hammadde açısından: Demir dışı metallerin fiyatları yükselmeye devam ediyor. Ham selenyum ve selenyum dioksit piyasası hacim olarak daralıyor ancak fiyat olarak istikrarlı. Tatil öncesi stoklama temkinli bir şekilde yapılıyor. Üst düzey talepten gelen destek, geleneksel alanlardakinden daha güçlü. Sermaye spekülasyonu, ham selenyum ve selenyum dioksit sevkiyatının durdurulması nedeniyle hammadde kıtlığına yol açıyor. Üreticilerin stokları düşük ve fiyatlar yükseliyor. Talep üzerine alım yapın.

8) Kobalt klorür

Geçtiğimiz hafta kobalt piyasası zayıf ve konsolide bir seyir izledi; üçlü batarya üretimi, kurulumu ve satışları yavaş bir şekilde artarken, talep de yavaş bir şekilde büyüdü. Kongo hükümeti ihracat kotaları getirdi, Kongo Jin Xingui kobalt ihracatçılarına %10 madencilik telif ücreti ön ödemesi yapılması gerekiyor, Luoyang molibden kobalt, Kongo'da kobalt ihracatında toparlanma (altın), Kongo'da kobalt gümrük işlemleri resmen tamamlandı, kobalt arzında kıtlık, kobalt maliyet artışı beklentileri, kobalt madencileri 2025'te kobalt ihracat kotalarını koruyor, Kongo'da kobalt tuzu fiyatları, lityum kobalt oksit fiyatı yükseldi ve kobalt piyasası üzerindeki olumlu etkisi devam ediyor; uluslararası kobalt fiyatlarındaki güçlü konsolidasyon, yerel kobalt piyasası üzerindeki olumlu etkiyi zayıflattı, ancak olumsuz etki devam ediyor. Genel olarak, kobalt piyasasının yukarı yönlü ivmesi zayıfladı ve aşağı yönlü baskı devam ediyor. Piyasadaki değişiklikleri takip edin ve buna göre stok yapın.

9) Kobalt tuzları/potasyum klorür/potasyum karbonat/kalsiyum format/iyodür

1. Kobalt: Kısa vadede, kobalt fiyatlarının düşmekten ziyade yükselmesi bekleniyor, ancak artış talep tarafındaki emilim kapasitesiyle sınırlı olabilir. Yurtdışı kobalt ara ürünlerinin gelişinde artış veya alt kademe talebin beklentilerin altında kalması durumunda fiyatlarda ayarlama baskısı görülebilir; arzın sıkı kalması ve talebin istikrarlı bir şekilde serbest kalması durumunda fiyatların yükselmeye devam etmesi bekleniyor.

2. Potasyum klorür: Kısa vadede, potasyum klorür piyasasındaki "arz sıkıntısı" durumunun önemli ölçüde iyileşmesi beklenmiyor ve fiyatların yüksek oynaklık gösteren bir seyir izlemesi muhtemel. Uzun vadede, 2026 yılında büyük ölçekli potasyum gübresi sözleşme fiyatının belirlenmesi piyasa fiyatı için dip desteği sağlayacak, ancak talep tarafındaki yavaş takip, fiyatın yukarı yönlü ivmesini sınırlayabilir.

3. Formik asit piyasasında arz ve talep arasındaki çıkmaz değişmeden devam ediyor, stokları eritme konusunda önemli bir baskı var ve aşağı yönlü talebin kısa vadede önemli bir iyileşme göstermesi beklenmiyor. Kısa vadede fiyatlar çoğunlukla dalgalanmaya devam edecek ve zayıf seyredecek, kalsiyum format talebi ise ortalama seviyede olacak. Formik asit piyasasını takip etmeniz ve ihtiyaç duydukça satın almanız önerilir.

4. İyodür fiyatları bu hafta geçen haftaya kıyasla istikrarlı kaldı.

Yayın tarihi: 21 Ocak 2026